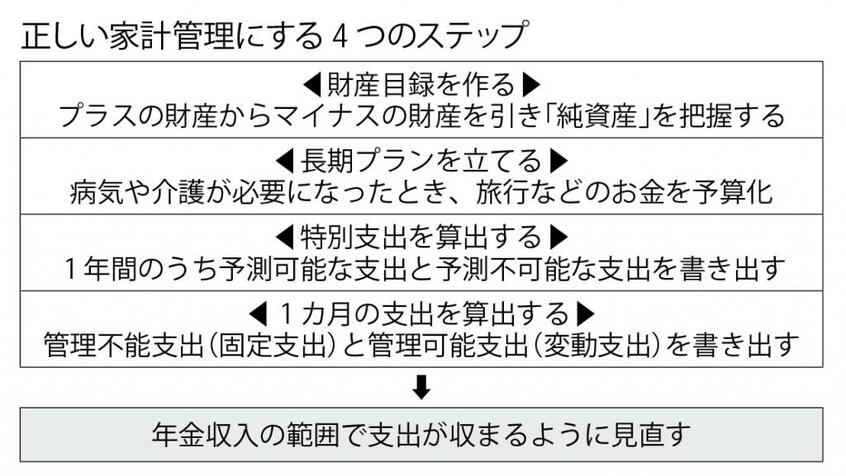

林さんが勧める方法は、会社経営のように、予算を立ててそのとおりに実行すること。特にシニア世代の場合は、毎月の生活費の赤字を退職金や預金などから取り崩さないようにするのはもちろんのこと、病気や介護が必要になったときのお金を備えておくと安心できるという。

また、元気なうちに旅行に行ったり、やりたいことを実現させたりするための資金も予算に入れておきたい。

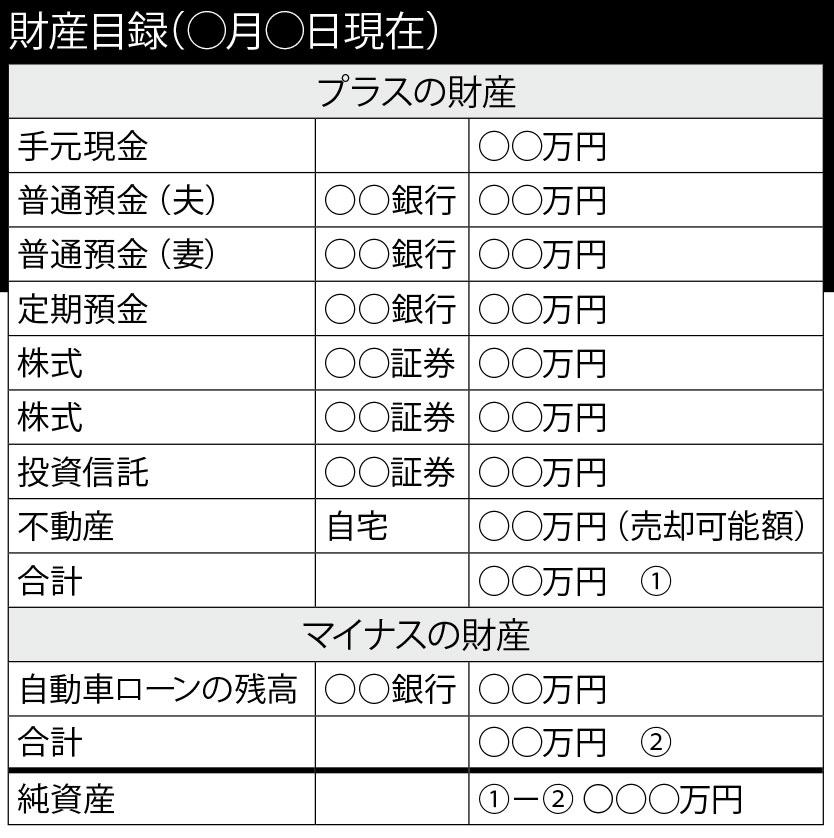

最初にやることは、ノートを用意して「財産目録」を作成すること。できれば月に一度程度、継続して記録し続けることが望ましい。

プラスの財産には夫と妻が持つすべての通帳を集めて、残高を記載。株式や投資信託はインターネットで現在価格を調べてから記入する。貯蓄型保険などの証書も用意し、今解約したら返戻金がいくらもらえるのか調べておこう。

次にマイナスの財産を書き出す。

すでに住宅ローンや教育ローンは完済している人が多いだろうが、自動車やお墓など、ほかにローンを組んでいたら、それらももれなく記載する。

プラスの財産からマイナスの財産を引くと、「純資産」が出る。

財産目録を書きながら、ふだん使っていない預金口座やクレジットカードは解約しておこう。また、銀行口座は年金が振り込まれる口座と、もう一つ生活費のやりくりをする口座の二つ程度にしておくと管理しやすい。夫と妻の年金はそれぞれの名義の口座に振り込まれるので、そこから生活費の口座にお金を振り込む仕組みを作ると家計管理がしやすくなる。

続いては将来のリスクについて考えよう。介護や病気にかかったときに必要になるお金を予測しながら、「長期プラン」を立てる。

「例えば、現在無借金で純資産が3千万円あったとしても、それから介護などの費用がかかってきますので、終末期は介護施設に入りたいと思ったら入居一時金はどれだけかかるのか、といったことを調べながら、その分のお金を確保しておきましょう」(林さん)