車を手放せばその分、車にかかる維持費は減るが、電車賃などがかかるため「特別支出」の予算も据え置きでいいという。

60歳で定年退職を迎えたときに退職金を手にして、その後は再雇用で働くケースが多いが、再雇用での収入は現役時代から比べると激減する。

毎月の赤字分を退職金から取り崩す生活を続けていると、あっという間に退職金は底をつくので注意が必要だ。

老齢基礎年金(国民年金)を受け取る65歳で、完全リタイアしたいと思っていても、なかにはまだ住宅ローンが残っているシニアもいる。そういう人こそ、「どんぶり勘定」を見直したほうがいいという。

多くの家計相談に乗るファイナンシャルプランナーの深野康彦さんは、完全リタイアするまでに少しずつ消費行動を変えていくことを勧めている。

「完全リタイアするのは、住宅ローンや教育費などの借金が完済して、無借金になってからのほうが安心です。無理に退職金で完済しようとしないで、できるだけ働く期間を先延ばししたほうがいいでしょう」(深野さん)

会社員の場合、給料は役職定年時、定年退職時に下がる。そこでいきなり家計をダウンサイジングするのではなく、再雇用で働く間、時間をかけて生活スタイルを変えていきながら、支出を少しずつ抑えていくほうが、ストレスもなくコストカットできるという。例えば、65歳までに、生活費を3割カットしたいと思ったら、65歳のときにいきなり3割支出を抑えるのではなく、60歳から65歳まで5年の間で、1年間5~6%ずつ段階的に削減する。

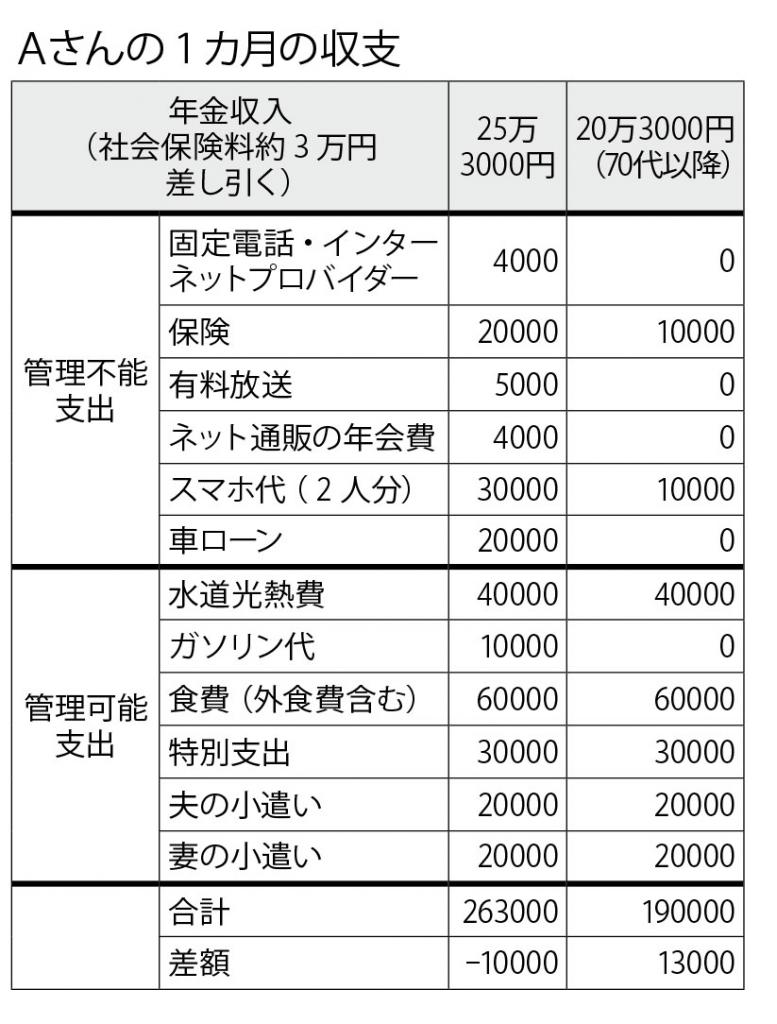

そして、1カ月の支出を算出するなかで、「使途不明金」を見つけて、民間の生命保険や医療保険、通信費の三つを見直せば、3割程度のコストカットは楽にできると深野さんは言う。

「節約というとおじさんにはハードルが高いかもしれませんが、生活スタイルを変えるだけでいいのです。身近でできることはたくさんあります。出勤時にコンビニでコーヒーとたばこを買うのが習慣になっていたら、出勤しない日はコンビニに行かないようにするなど、回数を少しずつ減らしましょう」(同)