前出のAさんは、純資産が3千万円あるが、自宅を売却したお金もプラスできるため、介護施設の入居一時金などの費用に充てたいと考えている。

自宅を売却したお金や預金は“争族”を避けるためにも、子どもたちに残そうなどと思わず、自分たちのために使うことを優先して考えたほうがいいと林さんは言う。

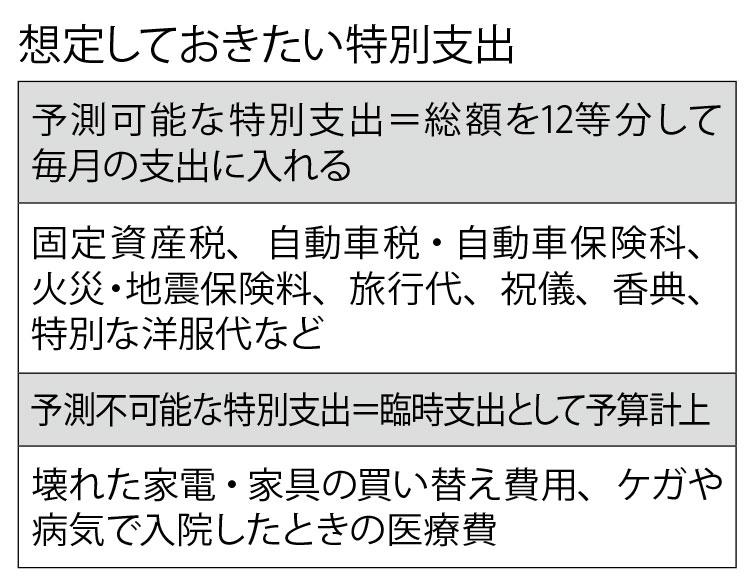

このほかにも「長期プラン」で想定しておきたい支出がある。

「毎月決まって出ていくお金のほかに特別支出があり、これを侮ってはいけません。現役世代であればボーナスを充てることもできますが、年金生活に入ったら『予測可能』な特別支出の総額を12等分して毎月の支出予算に計上します。このほかに、『予測不可能』な特別支出は臨時支出として予算計上します」(同)

そして、1カ月の支出を洗い出してみよう。このとき、契約によって支払いが強制されている「管理不能支出」と、食費や美容代など毎月増減する「管理可能支出」に仕分ける。

仕分けたら目標とする収入に合わせて支出をカットして予算化するだけ。

通常、家計の見直しというと水道光熱費や食費などをカットしたくなるが、「管理不能支出」の中にはスパッとやめられる項目があるので「減らす」よりも「やめる」ほうが効果が大きい。削るべきは「管理可能支出」よりも、「管理不能支出」という。

Aさんの場合、パソコンは所有していたが、ほとんど活用していなかったので、固定電話とともにインターネットプロバイダー、ネット通販の年会費や動画配信サービスのすべてを解約。車もスーパーへの買い出しでしか乗らないので思い切って廃車にした。どこに出かけるのもなるべく歩くようにして、その分、旅行に行く回数を増やしたいと思った。

“我慢しない”のがポイントと林さんは言う。

「必要なときにエアコンを使わないとかえって体調を崩してしまうので、水道光熱費の削減はお勧めしません。また、食費を抑えようと食べたい物を我慢するのではなく、食べられるうちに好きな物を食べる。年齢とともに食事の量が減ってきますので、食費はかからなくなります。食料品の値上げ分は、外食の回数を減らすなどして調整すれば間に合います」