定年を迎える人にとって、その後の人生に期待が膨らむ一方で、老後のお金問題に頭を抱えているという人も多いはずだ。どうお金と向き合えば、不安を解消できるのか。専門家に意見を求めた。

「老後の不安で大きいのは『お金』です。今まさにコロナ禍のなかにいますが、定年後、年金収入だけで生活が成り立つのか。将来、病気や介護が必要になったときの医療費や介護費は、今の貯金で足りるのか。わからないから不安に陥るのです」

そう指摘するのは、『定年前 50歳から始める「定活」』(朝日新書)の著者で、経済コラムニストの大江英樹さん。

60歳以降の定年後、希望すれば65歳まで会社に残って働ける。今年3月31日には「改正高年齢者雇用安定法」が成立し、来年4月から、70歳まで雇用を延長できるようになった。

しかし、会社員は役職定年を迎えると、会社によって年収がダウンしたり仕事内容が変わったりすることがある。

「会社に残るか、それとも転職・フリーランスで働くのかを決める前に、まずは定年後のキャッシュフローを確認して、お金の不安を解消することから始めましょう」(大江さん)

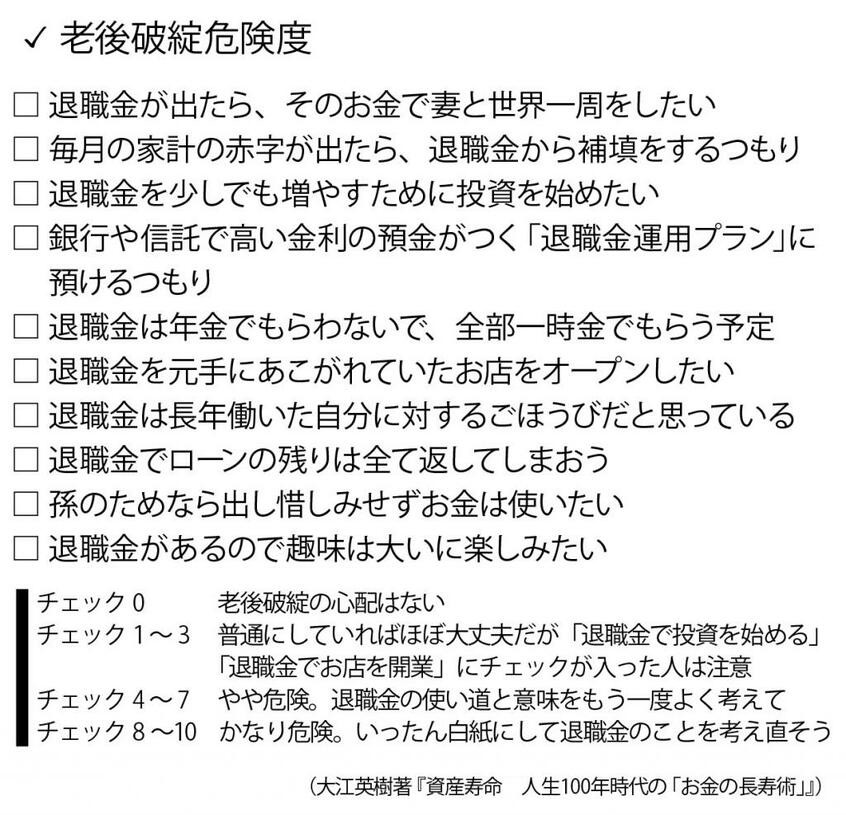

老後の収入は(1)年金(公的年金、個人年金、企業年金など)、(2)働いて得る収入、(3)退職金や貯金の三つに分けられる。

同時に支出も3パターンに分けてみる。(1)毎日の食費や水道光熱費、日用品代の「日常生活費」、(2)旅行や趣味など老後を楽しく過ごすための娯楽の費用は「自己実現費」、(3)「一時出費」は家のリフォームや家電の買い替え、子どもの結婚資金援助、医療や介護のお金などが当てはまる。

「日常生活費は(1)年金収入の範囲内でやりくりをすることが基本です。また、旅行や娯楽などの自己実現費には(2)働いて得るお金を充てる。万が一のときのため、退職金や貯金には手をつけないで普通口座に置いておき、(3)一時出費があったらその口座から捻出します」(同)