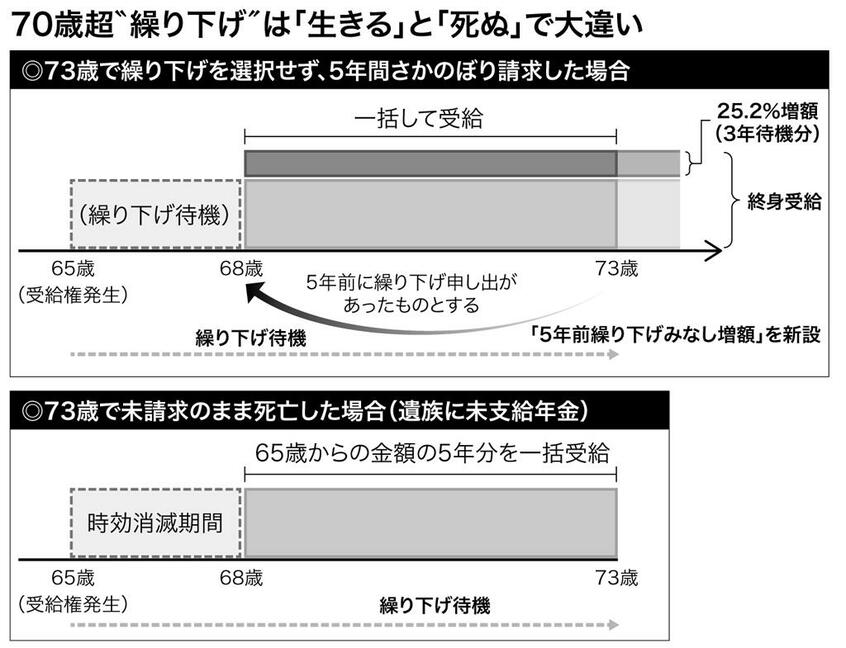

それでも、さかのぼり請求をする人に有利な取り扱いなので、「うれしい拡大解釈」と見ることにしていた。だが、未請求で死亡した人には、それが認められないとあっては話が違ってくる。

三宅氏は、70歳超でさかのぼり請求をして請求直後に死亡する「究極のケース」で見ると違いがハッキリわかるという。

例えば、75歳でさかのぼり請求をしてから死亡した人がいるとしよう。この場合は請求が終わっているため「みなし増額」が認められる。75歳の5年前、70歳で繰り下げしたことになり、42%増額された年金が5年分遺族に支払われる。一方、同じ75歳で未請求で死亡すると、増額されない年金だけが5年分だ。

「死亡前に請求をしたかどうかで、それも繰り下げ請求ではなく、さかのぼり請求によるもので、未支給年金にこれだけの差が出るのです。これは『こういう制度だから仕方がない』では許されないのではないでしょうか。一般の人に、この取り扱いの差を理解してもらえるのかもはなはだ疑問です」(三宅氏)

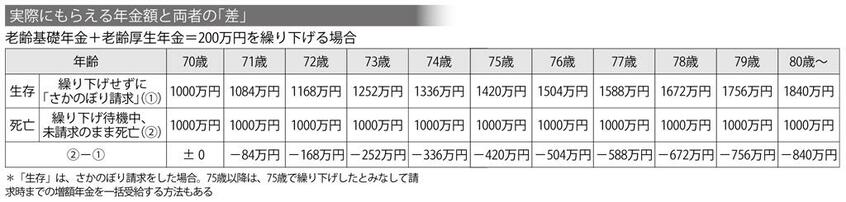

具体的にどれぐらいの金額差が出るのか。老齢基礎年金と老齢厚生年金を合わせて65歳から200万円受給できる人のケースで、両方の年金を繰り下げて「さかのぼり請求をした場合」と「未請求で死亡した場合」の受取額を年齢ごとに試算した。繰り下げは75歳まで可能になるから、その5年後、80歳までを対象にした。

二つの数字を比べていただきたい。何たる“落差”。生きてさかのぼり請求すると、65歳以降の期間がすべて待機やみなし期間になるため、年齢が上にいくほどもらえる金額が大きくなる。一方、死亡の場合は、何歳で死んでも65歳からの年金額5年分だから、両者の差は年齢が上がるほど広がる。なんと75歳で420万円、80歳だと840万円にまでなる。三宅氏が「不公平」とするのもうなずけるのではないか。

では、どうすれば不公平はなくせるのか。

「生きてさかのぼり請求した人には拡大解釈してみなし増額を認めているのですから、繰り下げ待機中に死亡した人にも同様の拡大解釈を認めるべきです。どちらも繰り下げの意思を示していないのは同じですから。すなわち、死亡した日の5年前に繰り下げしたものとみなして、増額した年金を5年分未支給年金として支給すればいいのです。政令を改正すれば済む話です」(同)