これが目玉とされるのは、繰り下げが超高齢社会を生き抜く大きな武器になると見られているからだ。長く働くことが推奨され、年金をその間もらわずにいれば受給額を増やせる。年金財政が厳しさを増すなか、高齢者が“自助努力”で老後資金を増強できるのだ。

これまで繰り下げは余裕のある人の制度とみられ、挑戦する人も少なかったが、すっかり様変わりしつつある。老後資金で今や繰り下げを語らないお金の専門家はいないといってもいいほどだ。

さて、繰り下げを実行した場合の年金のもらい方である。

増額された年金を請求時からもらい始めるノーマルな方法以外に、もう一つ、あえて繰り下げを選択せずに65歳からもらえる年金を「一括受給」する方法がある(「さかのぼり請求」という)。例えば、68歳で繰り下げを選択せずに請求すれば3年分を一度にもらえる。繰り下げするつもりでいたが、大病でまとまったお金が必要になったときなどに便利で、年金制度の柔軟さを示す例として紹介されることが多い。

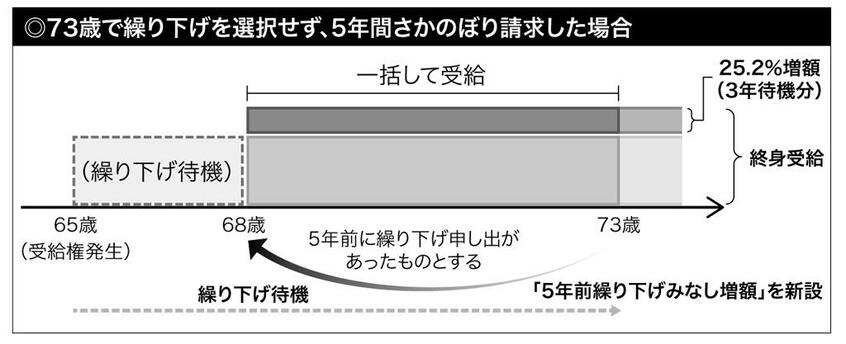

さらに、年金には「5年」という時効ルールがある。権利発生から5年たつと、年金をもらう権利が消滅してしまうのだ。このため、さかのぼり請求した場合、70歳をすぎると時効消滅する部分が出てくる。例えば、73歳で繰り下げを選ばずに請求したとしよう。「5年ルール」に従うと65~67歳の3年分は時効消滅し、年金額は繰り下げを選んでいないのだから65歳からの金額が5年分となる。

上限が70歳までなら、まだこれでよかったのだろう。しかし75歳に上限を引き上げると、難題が生じる。70歳をすぎても繰り下げ増額は続く。繰り下げを選ばなかった場合の時効消滅部分をどう見ればいいのか……。

そこで今回、厚労省が考え出したのが「5年前繰り下げみなし増額」という新制度だった。例えば、73歳で繰り下げを選ばずにさかのぼり請求した場合は、5年前に繰り下げしたものと“みなし”て、そこまでの増額(67歳までの3年間だから25.2%増)を認めるのだ。具体的には、25.2%増額した年金を5年分もらえるうえに、請求以降はその25.2%増額した年金を終身受給できる。