年齢を重ねてから親になった場合、考えておきたいのが先々のお金の見通し。待望の我が子のためならお金もかけたくなるが、自身の老後を念頭にいれ、働き方や貯蓄など、計画的に考えて備える必要があると、ファイナンシャルプランナーの氏家祥美さんは話す。

見通しを立てずに、“やってあげられることは何でも支出”を続けると、資産がどう推移するのか、氏家さんにモデルを立てて試算してもらった。

想定は、夫46歳、妻39歳で第1子誕生。出産時は夫婦とも正社員で、年収は夫700万円、妻500万円。夫婦で500万円の貯蓄がある。妻は育休後、時短勤務を続けたが、子どもの小学校進学で「小1の壁」に突き当たり退職。妻の収入がゼロになるのは心配なので、小学校入学と同時に、月8万円、配偶者控除の枠内でパートを開始した。家は妊娠中に購入。借入金4千万円で30年ローンを組んだ。

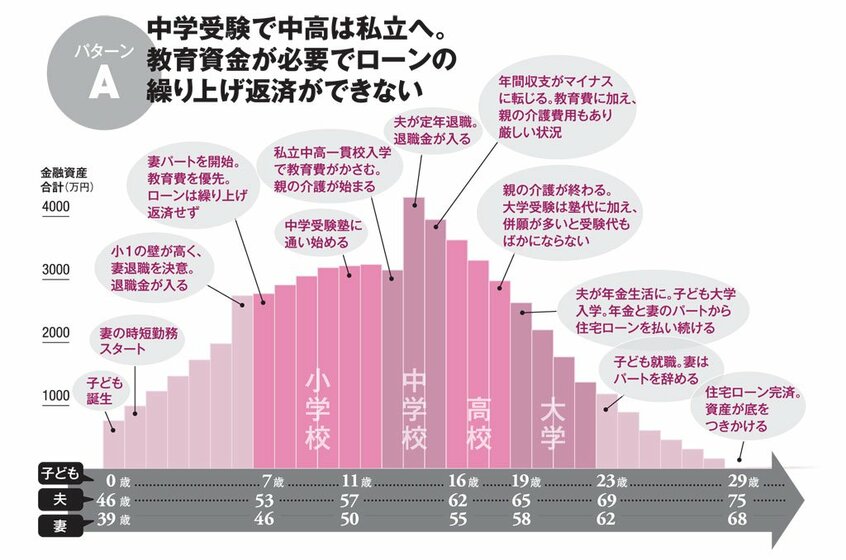

子どもが私立中高一貫校に進学し、ローンの繰り上げ返済を行わないケース。子どもが1人で、妻もパートをしており、家計的には問題がないように見える。しかし、老後は貯蓄がほとんどない、年金頼みの生活になってしまうのだ。

「この家庭は、定年退職後に住宅ローンが残ってしまう点が最大の問題です。貯めどきである3歳~小学校時代に、妻がキャリアダウンしたことと、貯めどきが短いことが影響しています。収入が減った状況では、繰り上げ返済はしにくく、タイミングを見計らっているうちに、中学受験塾の費用が発生した。私立中学校に入った時点で、夫は58~59歳。そこから10年間、100万円前後のお金が出ていくのです。これでは繰り上げ返済をする余裕は生まれません」

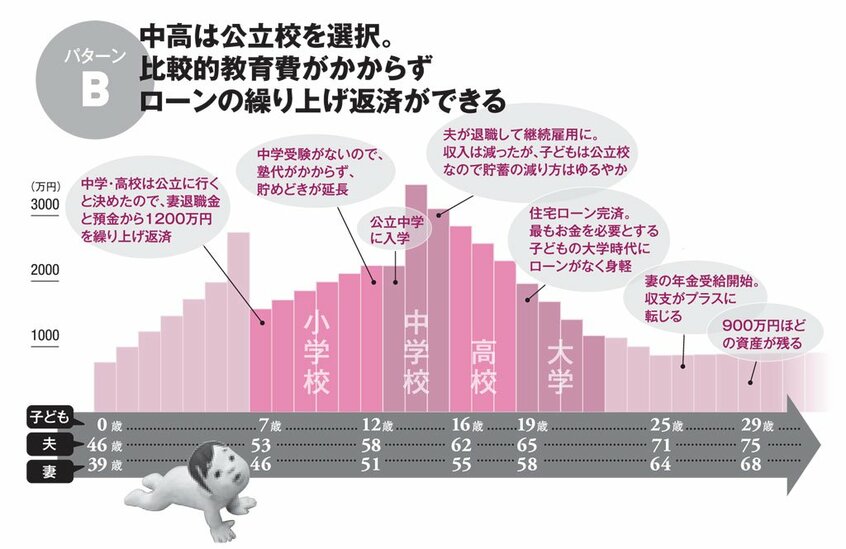

では、中高を公立にし、中学受験をやめて高校受験をするとどうか。公立で教育費が安くなるため、妻の退職金とそれまでのたくわえを使って、積極的に住宅ローンを繰り上げ返済しようという意識も生じやすい。その結果、夫 が75歳の時点で約900万円の資産が残る。

「繰り上げ返済後も金融資産を運用すると、さらに改善が期待できます」(同)

もし私立進学を優先したいなら、妻が就労を継続する、フルタイムでの復職を目指す、住宅購入がまだならば価格を下げるなど、やり方はある。先を見越して選択と集中を行うことは、仕事でもそのスキルを培ってきたアラフォー・アラフィフ世代の得意分野ではないだろうか。

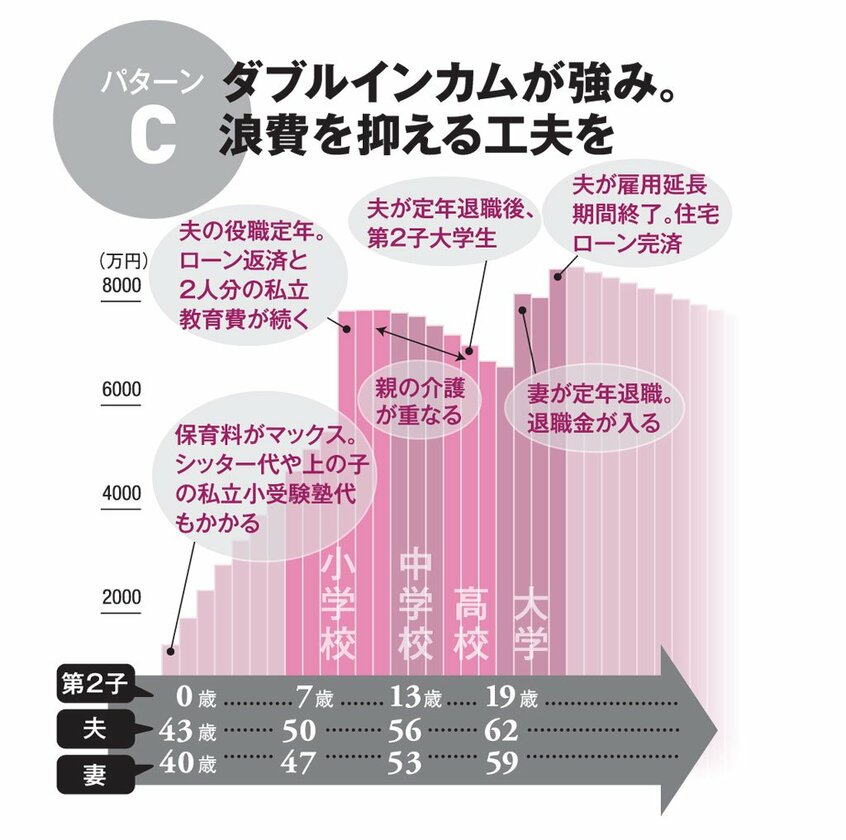

氏家さんのもとには、夫婦そろって相当な高収入を得ているにもかかわらず、「家計が不安」と訴える人も相談に訪れる。

「そうしたご家庭は、貯めどきがまったくないうえ、就労を維持するための費用や教育費などの固定費が、非常に高額になりやすい。目の前でお金がどんどん出ていくことから、焦燥感を覚えてしまうようです」

その典型例のシミュレーションをしてみた。高収入なので保育料はマックス。多忙でベビーシッター費も余計にかかる。学童も、公立では間に合わず民間の学童へ。その結果、0歳から小学校低学年まで、毎月10万円近い子ども費用が出ていくことになる。自身も自己研鑽をしてきただけに、習い事や教育などにかける費用もかさむ。氏家さんは言う。

「それでも2人で走り続けている限り、生活が破綻する危険性は低いといえます。ただ親の介護などでどちらかがキャリアダウンすると、途端に厳しくなる。固定費を小さくしておくことが重要。それが難しいなら、有料サービスを使って今の働き方を維持しましょう」

大学の費用も今から貯蓄しておくと安心だ。大学院進学や留学も考えるなら、その分もとっておく。老後資金についても夫婦で考えを共有することが大事だ。

また高齢出産の場合は、子どもを授かる前にも不妊治療で莫大なお金がかかることもあり、家計に大きな影響が出やすい。

「体外受精や顕微授精には、公的な助成制度もありますが、夫婦合算で730万円未満という所得制限があり、使いづらいという声が聞こえていました」

そう言うのは日本生命営業教育部の笛木美香さん。不妊治療に対する給付を含む保険「ChouChou!」を担当する。「ChouChou!」では採卵と胚移植でそれぞれ給付金が出る。所得制限はない。

「これだけで治療費を全額賄うことはできませんが、赤ちゃんとの新生活を始めるご夫婦の支えになるはずです」

不妊治療をする夫婦は、保険などを利用し備えることも一つの選択肢だろう。

アラフォー・アラフィフ世代の武器は、優れた情報収集力と見識だ。それを生かして将来のマネープランを立てることが、何より老後の安心につながる。(ライター・松田慶子)

※AERA 6月25日号より抜粋