首藤由之

首藤由之

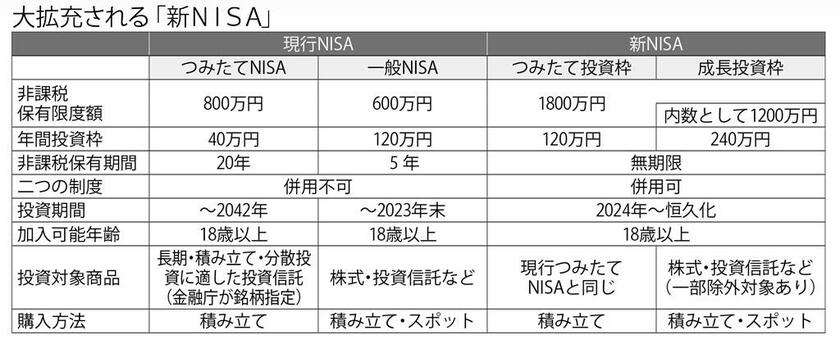

また、現行で使い勝手がよくないとされていた点も改善される。すなわち、非課税期間が限られていた(一般型は5年、つみたて型は20年)のが「恒久化」される。また、現行では同一年度ではどちらか一方しか利用できないが、新制度では併用が可能になる。生涯投資枠は買った時の値段を足し合わせた残高で管理され、お金が必要になって一部を売却したら、その購入価格分の枠は再び使えるようになる。

「若い世代から50代、60代まで共通して使える制度になります。若い世代は少額からのスタートでいいので長い期間かけて積み立てで資産を作っていけばいいし、50代や60代は貯蓄や退職金から新NISAでの運用に移し替えていく使い方ができるようになります」(神戸氏)

全世代が使え、しかも多くの人がこれだけで老後資金準備はOKというのだから、フル活用しない手はない。制度は24年スタートだが、神戸氏は、早く準備を始めたほうがいいという。資産形成の実務家として神戸氏は金融経済教育やつみたてNISA用のファンド選考などで金融庁とも関わり続けてきた。ここは新NISAへ向けて23年をどう過ごせばいいのかを指南してもらおう。

まずは、まだNISA口座がない人は金融機関や証券会社に口座を開設し現行NISAを始めたほうがいいという。

「準備運動ですね。特に投資初心者の人は、実際に始めることで投資の基本について勉強を始めてください」(神戸氏)

そのさい意外に大事なのが金融機関選びだ。長期投資なら投資信託(投信)が中心になるケースが多いが、何千本もある中からどれを選ぶのか。金融機関によって選べる投信は異なるからだ。

「それらを自分で調べてみるのです。取り扱いファンドは金融機関によって、本当にさまざまです。何を投資対象にする投信を選ぶのか、自分が選んだ投信はどこの金融機関で買えるのか、まずそれを知らないと口座開設ができません」(同)

神戸氏が金融機関選びにこだわるのは、まさに新NISAをにらんでいるからだ。現行NISAと新NISAは連動しておらず、新NISAはまったく新しい制度としてスタートする。