首藤由之

首藤由之

仮に、その間に大きく下がる下落局面があれば、買い増しのチャンスと考えればいい。つみたて投資枠ではなく成長投資枠を使って、積み立てと同じ投資信託を半年分とか1年分買い増しするのです。下がった安い価格で多くの口数を買うことができ、枠を早く埋めることもできるでしょう」

先の金融庁の実績例では保有期間5年だと収益がマイナスになるケースもあったが、神戸氏によると、その後も保有し続けることを考えると心配することはないという。

「その時点では元本割れがあるかもしれませんが、月々の積み立てで5年もやっていればさほど大きく落ち込むことはないはずです」(神戸氏)

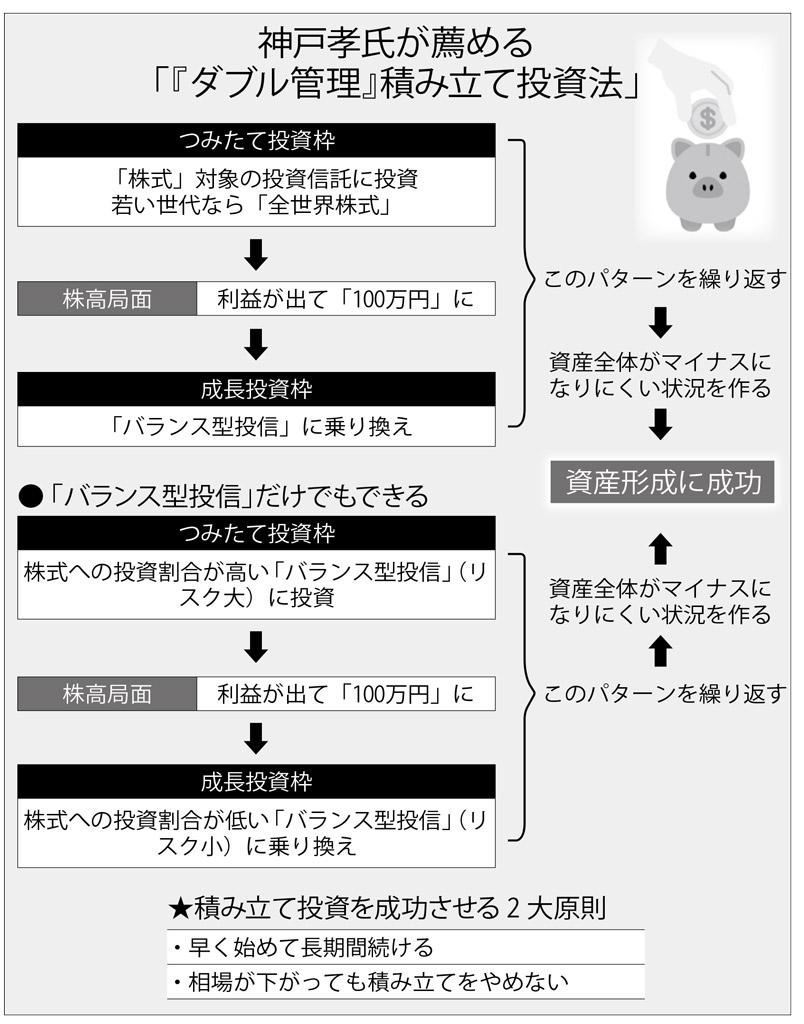

■一定額たまれば「バランス型」へ

それでは、どのような投資信託を選んで、どのような投資戦術をとればいいのか。

投資信託は銀行預金と違って元本保証はない。このため、どれだけの損失までなら耐えられるか、個々人の「リスク許容度」によって投資のやり方は変わってくるが、基本的に神戸氏が薦めるのは、毎月の積み立てと一定程度積み上がったものを分けてリスクコントロールを行う「ダブル管理」とでも言える方式だ。

「つみたて投資枠ではリスクをとって株式を投資対象にする値動きの大きいものを選びましょう。20代、30代なら世界中の株式に投資する『全世界株式』でいいでしょう。ただし株高局面で利益が出て一定程度の金額、例えば100万円になったら、その分は成長投資枠でリスクを抑えたバランス型の投信に乗り換えるといい。その後も同じで、つみたて投資枠でリスクをとって株高局面で大きめの利益が出ている時に一定額をリスクが低めのバランス型に移していく、それを繰り返せばいいのです」

バランス型の投信とは、国内外の株式や債券などそれ自体で性格の異なる複数の資産へバランスよく投資する投資信託のこと。自動的に国際分散投資をしてくれる、いわば「お任せ」の投資信託だ。神戸氏の戦略は、一定額たまったらリスクの低い「お任せファンド」に移し、資産全体が大きく変動してマイナスになる可能性を小さくしていこうとするものだ。