◆老齢基礎年金を「満額」にしよう

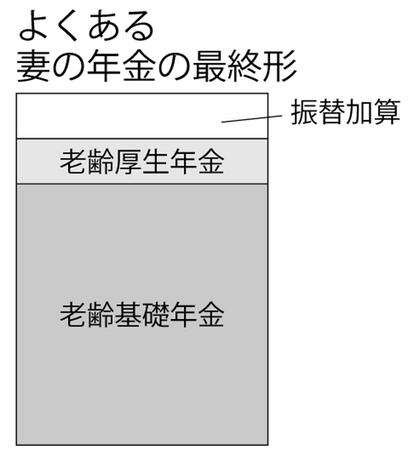

60歳代後半の夫婦の年金額は年によって数十万円単位で動く。家計に影響が出かねないので、それぞれの家計で「ねんきん定期便」の情報に加給年金・振替加算を加えて計算しておくのがよいだろう。いずれにせよ、「老齢基礎年金+軽い老齢厚生年金+振替加算」が、よくある妻の年金の最終形だ。

では、有利なもらい方や注意点を探っていこう。

金額的には100万円に満たないことが多い妻の年金だが、やはりもらえる年金は多いほうがいい。これからでも増やせる方法はあるのか。

まず考えたいのが、老齢基礎年金を「満額」にする対策だ。老齢基礎年金は、20歳から60歳まで40年間年金制度に加入した場合に約78万円の満額がもらえる。ところが、91年3月までは大学生が強制加入ではなかったためなどで、今の受給世代で40年を満たせている人は少ない。

そんな人のために用意されているのが「任意加入」の制度だ。60歳から65歳までの間、国民年金に加入して保険料を納めるのである。今年度の保険料は月1万6610円で年約19万9千円。老齢基礎年金は1年の加入で約1万9500円増える(約78万円÷40)から、10年受給すれば元がとれる。

加入期間が35年以上の人なら満額に届くが、社会保険労務士で女性の年金に詳しい井戸美枝さんは、これからは「繰り下げ」との選択になるのではとする。

「私自身も40年に2年足りないので検討しましたが、やりませんでした。保険料を払って増やすのもいいですが、『繰り下げ』ならお金を払わずに増やせます。私は後者を選びました」

繰り下げについては後述するが、任意加入以上にお得感があるのは実は会社で働いて厚生年金に加入する方法だ。報酬に応じた年金が増えるだけでなく、60歳を超えて働けば国民年金の40年に足りない分を厚生年金で穴埋めできる。なんとダブルで増えるのだ。