夫婦の年金というと、どうしても夫の年金が中心になりがちだ。金額が大きいからだが、Aさんのように妻がらみで大きく年金額が変わることもある。実はその視点で「妻の年金」を眺めると、2人の老後のために知っておいたほうがいいことがいっぱいある。このさい、徹底研究をしてみよう。

まずは、妻の年金の「形」である。

現在の年金世代の妻たちは学校を出てから短期間働き、結婚して専業主婦になったケースが多い。たいていは夫が3~4歳上で、結婚後(1986年以降)は国民年金の第3号被保険者として年金に加入してきた。こうした場合は老齢基礎年金が中心で、その上に若い間働いた成果として、軽く老齢厚生年金がのっかっている格好になる。

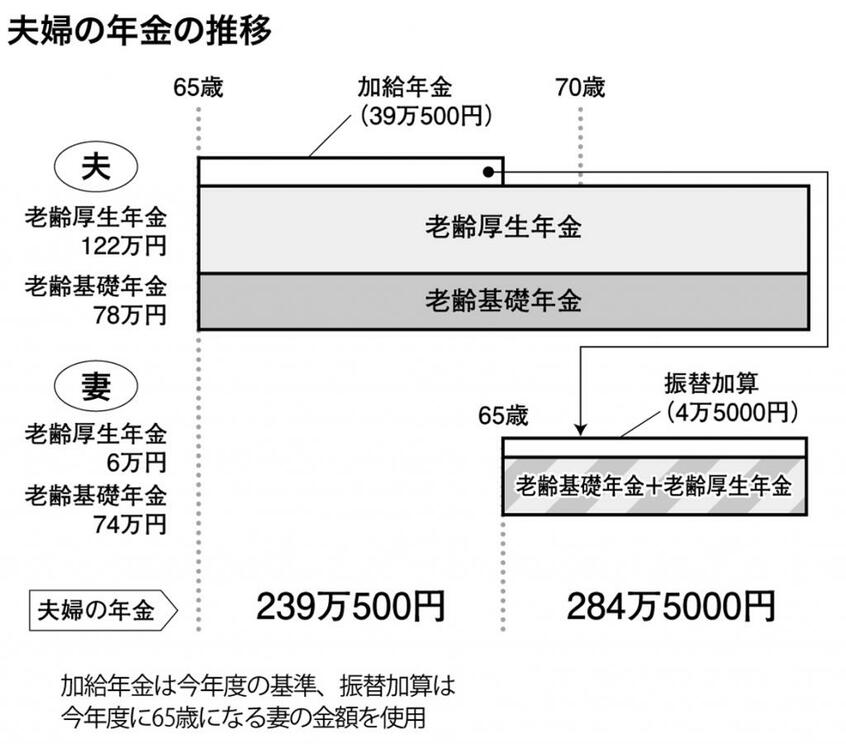

年齢が4歳差、夫の年金が200万円(老齢基礎年金78万円+老齢厚生年金122万円)、妻の年金が80万円(老齢基礎年金74万円+老齢厚生年金6万円)の夫婦を想定し、2人の年金額の推移を見てみよう。

Aさんが話していたとおり、夫が65歳で年金受給を始めると加給年金が出る。妻の分をもらうための条件は、(1)夫の厚生年金加入期間が20年以上あること、(2)妻と同居していること、(3)妻が働いている場合は年収が850万円未満であること、の主に三つ。年間約39万円で妻が65歳になるまで出るのは見たとおりなので、この場合は4年分約156万円になる。月3万円強だから大きい金額だ。

妻が65歳になると、加給年金がなくなる代わりに、妻の基礎年金に「振替加算」という年金がつく。加給年金が切り替わる格好。こちらは生年月日によって受給額が異なり、今年度65歳になる妻なら「年約4万5千円」だ。加給年金に比べると金額は低い。元々は女性の低年金対策であったため、66年4月1日以前生まれの女性(今年度56歳以上)に限られ、年齢が若くなるほど年金額も低くなる。

妻が年上だと加給年金は出ないが、振替加算はもらえる。夫が65歳になった時点から出るが、この場合は妻が受給の手続きをしなければならないので注意が必要だ。