妻の年金を増やすには、もう一つ方法がある。普通は65歳から支給が始まる年金を遅らせてもらう「繰り下げ」だ。1カ月遅らせるごとに0.7%年金額は増える。現在は70歳まで、来年4月からは75歳まで遅らせることができるようになる。

井戸さんは、夫に先立たれて「おひとりさま」になったときに備えるためにも、妻は老齢基礎年金を繰り下げたほうがいいという。

「夫が80歳代前半で亡くなると10年近く、長寿ならそれ以上、おひとりさまの期間が続きます。これからは子供に頼る時代ではありません。自分の介護のことも考えると、お金は多いに越したことはない。そのためにも金額が大きい基礎年金の繰り下げを考えましょう」

ある夫婦を例に考えてみよう。妻の老齢基礎年金は74万円だから、70歳まで5年繰り下げると42%(0.7%×12カ月×5年)増額で「約105万円」になる。

おひとりさまになると、妻の年金はどうなるのか。妻は夫の遺族厚生年金をもらえるが、その金額は夫の厚生年金の4分の3、この場合は約90万円(122万円×75%)だ。妻の増額された老齢基礎年金を合わせると年金額は約195万円で月16万円強となる。夫婦2人のときの生活費を月25万円とすると7割弱だから、何とか一人で暮らしていける金額だ。

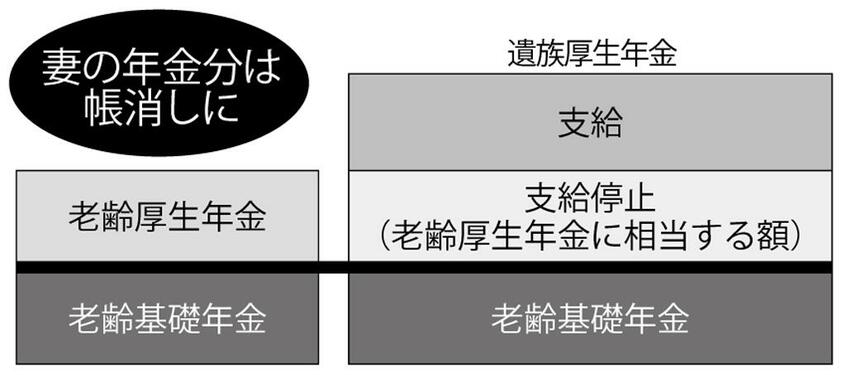

妻が働いた場合は妻の老齢厚生年金がもっと増えるはずと思われる方がいるかもしれないが、実は夫が亡くなった後は増額分どころか妻の老齢厚生年金はすべてが「帳消し」になってしまう。現在の遺族厚生年金は、妻の老齢厚生年金を優先して支給し、夫の遺族厚生年金がその金額を超える場合に「差額分を支給する」ことになっているからだ。

「この説明をしたときも、やはり『働くのが嫌になった』と話す女性が多いです。自分が働いた分が意味がなくなってしまうと感じるのでしょう」(井戸さん)

◆5歳超の年齢差 思わぬ注意点も

先の20年以上働いた場合の加給年金の取り扱いとあわせて、妻の多くは損得感情に非常に敏感なようだ。そんな妻に役立ちそうなのが、井戸さんのこんなアドバイスだ。