まずはiDeCo単体での加入の損得である。ここは企業型DCの加入者でなくても、まだiDeCoに加入していない人なら参考になるはずだ。

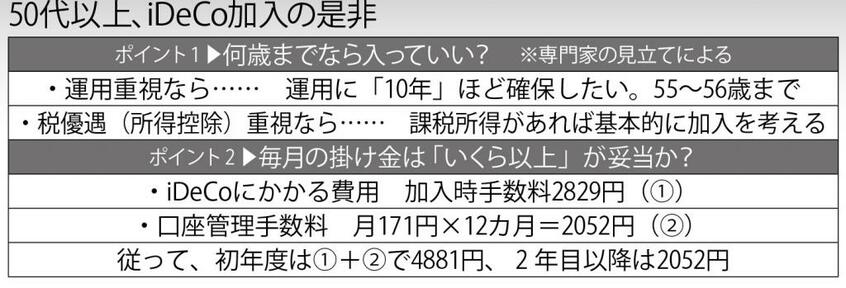

50代以上になると真っ先に気になるのは「加入年齢」だろう。iDeCoは今年、加入年齢の上限がそれまでの60歳未満から65歳未満に拡大されたが、とはいえ、50歳を過ぎると残りの年数で大丈夫かとなる。何歳までならiDeCoに加入しても差し支えないのか。

資産形成の面を重視して、投資信託でしっかり長期で運用することこそがiDeCoの真骨頂とする考え方なら50歳代半ばが限度となりそうだ。先の井戸さんが言う。

「やっぱり掛け金を拠出できる期間が10年ほどないと、運用の元となるお金が積み上がってきません。5年では不十分とみます。一律に何歳とは言いにくいが、65歳まで会社で働くとして55~56歳ではないでしょうか」

一方、iDeCoの拠出時の税優遇(全額が「小規模企業共済等掛金控除」として所得控除)を重視する見方に立つと、もっと年齢が上でもOKとなる。企業型DCに詳しいFPの加藤博さんが言う。

「最低でも年間掛け金額の15%(所得税分5%は還付、住民税分10%は翌年度に軽減)が戻ってきます。こんなに税メリットが大きい金融制度はほかにありませんから、基本的に課税所得がある人は加入したほうがいいと思います」

給与収入が多く所得税率が高い人ほど戻ってくるお金が増えるから、そのような人はこちらの考え方を取るだろう。

どちらで考えるかは、「将来、運用で増えるお金」を取るのか、「今、取り戻せるお金」を重視するのか、の違いともいえる。いずれにせよ、個々人の事情や価値観で変わってくる。

もう一つは金額の問題だ。iDeCoは月5千円以上千円刻みで上限2万3千円まで拠出できる(企業型DCと併用などだと異なる。後述)。5千円では物足りない気がするが、いくら以上掛けられるなら入る「価値」があるのか。加藤さんがわかりやすい指標を示してくれた。