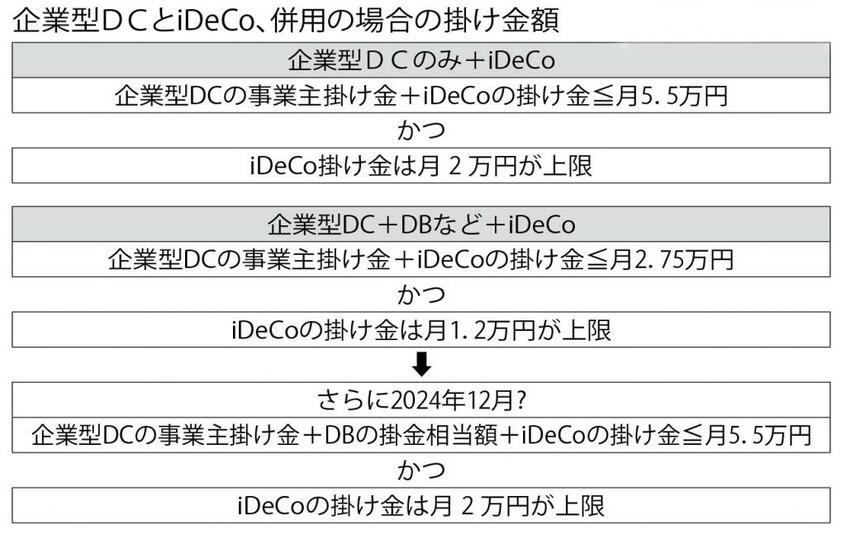

何ともややこしいが、すべてはこの決められた「枠」の中での話になる。とすると、カギを握るのは事業主掛け金の金額であることがわかるだろう。したがって、事業主掛け金の金額が自分の場合、いくらなのかを知ることが大前提となる。会社の福利厚生の資料を見てもいいし、わからなければ厚生関係の担当部署に聞こう。

その上で、自分の年齢や先に見たiDeCoは月1万円以上なら加入する価値があるとする見方とあわせて考えるのだ。するとIの場合は事業主掛け金が月「4万5千円」までならiDeCoにも加入すべしとなり、IIだと同「1.75万円」までとなる。ただし、事業主掛け金がどんなに少なくても、iDeCoの掛け金はIの場合は「2万円」、IIだと「1.2万円」までだ。

IIは後述する理由で「1万円」基準だけでは判断できないが、Iの場合はこの基準に当てはまればiDeCoに加入していいだろう。ただし、そのさい、会社の企業型DCに「マッチング拠出」の制度があるかどうかを必ず確認してほしい。なければよいが、制度がある場合はiDeCoとの併用はできない仕組みのため新たな判断が必要となる。

マッチング拠出とは、事業主掛け金に従業員本人が上乗せして掛け金を拠出できる制度だ。企業年金連合会の実態調査によると、企業型DCがある会社のおよそ半分が導入している。ただし、本人拠出分にも「枠」が定められていて、事業主掛け金と同額までで、かつ事業主掛け金と本人拠出分の合計がIの場合は5万5千円、IIの場合は2万7500円までとなる。

この場合も、事業主掛け金がカギになる。先の井戸さんが言う。

「事業主掛け金が1万円とすると、Iの場合ならiDeCoは2万円掛けられます。マッチング拠出は1万円までしかできませんから、迷うことなくiDeCoのほうがよくなります」

微妙なのは1万5千円を超えたあたりからか。この場合もiDeCoは2万円までできるが、両者の差が縮まってくる。