変動型の金利は市場の短期金利の動向で決まる。多くの銀行が使っているのは「短期プライムレート」(短プラ、業績や財務内容が良い最優良の企業に1年未満の短期で融資する際の最優遇貸出金利)と呼ばれる指標だ。短プラは銀行間でごく短期の資金をやりとりする際の市場金利をもとに各行が決めており、その銀行間の市場金利は日銀の政策金利に左右される。

つまり日銀の利上げが銀行間市場を通じて「短プラ」を引き上げ、それが変動型の金利を上げる。従って変動型を借りているなら、金融情勢の動向への普段からの目配りが欠かせない。

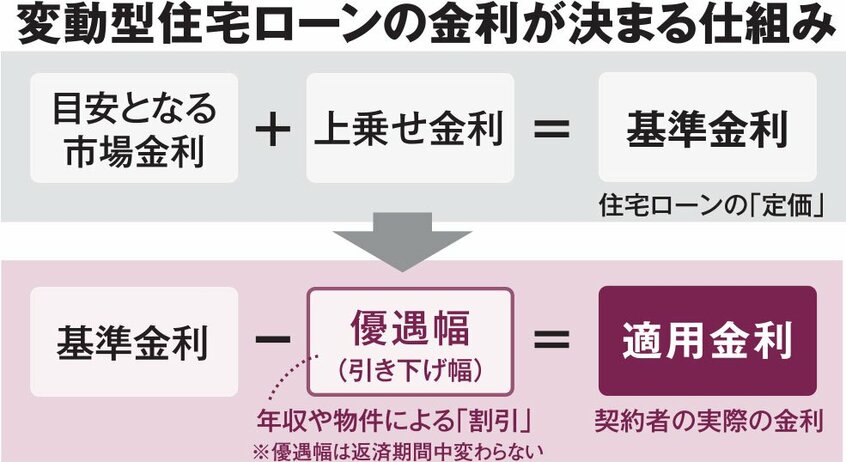

では、短プラからどうやって変動型の金利は決まるのか。まず銀行は短プラに一定の金利を上乗せする。それが「基準金利」と呼ばれるもので、いわば変動型ローンの「定価」のようなものだ。現在、短プラは年1.475%、上乗せ金利は1%の銀行が多く、その場合の基準金利は「2.475%」となる。

「ずいぶん高い」と思われるかもしれないが、実際は各行は「優遇幅(引き下げ幅)」という割引制度を用意していて、個人の勤務先や収入で審査を行い個別に優遇幅を決めている。そして基準金利から優遇幅を引いたものが実際に契約者が借りる金利となる(「適用金利」)。

例えば三菱UFJ銀行のホームページを見ると、5月の変動型の基準金利は2.475%で、引き下げ幅は「年▲2.05%~年▲2.13%」とある。すると、実際の適用金利は「年0.345~0.425%」となるわけだ。

先の有田さんが言う。

「基準金利や優遇幅、適用金利はすべて契約書に書かれています。契約書を読めば、自分がどのようなローンを借りているのか、具体的な数字を把握できます」

返済面でも重要ルール

特に大事なのが「優遇幅」だ。個々に決まった優遇幅は返済期間中、ずっと変わらないからだ。自分の優遇幅を覚えておけば、基準金利が動いた場合、そこから自分の優遇幅を引けば、その時点からの適用金利がわかる。