金利上昇の影響を試算

例えば、ソニー銀行は基準金利を決める指標が短プラではなく「スワップ金利」だ。同じく楽天銀行は「東京銀行間取引金利(TIBOR)」だし、PayPay銀行は「お客さまへの影響・市場金利の動向などを総合的に勘案して決定」とする。

また、ソニー銀行とPayPay銀行、SBI新生銀行は「5年・125%ルール」を採用していない。金利は年2回、4月と10月に見直すところが多いが、見直し月が異なる銀行もある。

とにかく自分の銀行のルールを確認しておくことが大切だ。

変動型住宅ローンの仕組みがわかったら、次は金利上昇の影響の出方を把握しておこう。現在の毎月返済額を出発点に、さまざまなシミュレーションを行って毎月返済額がどこまで上がるのかを出しておくのだ。

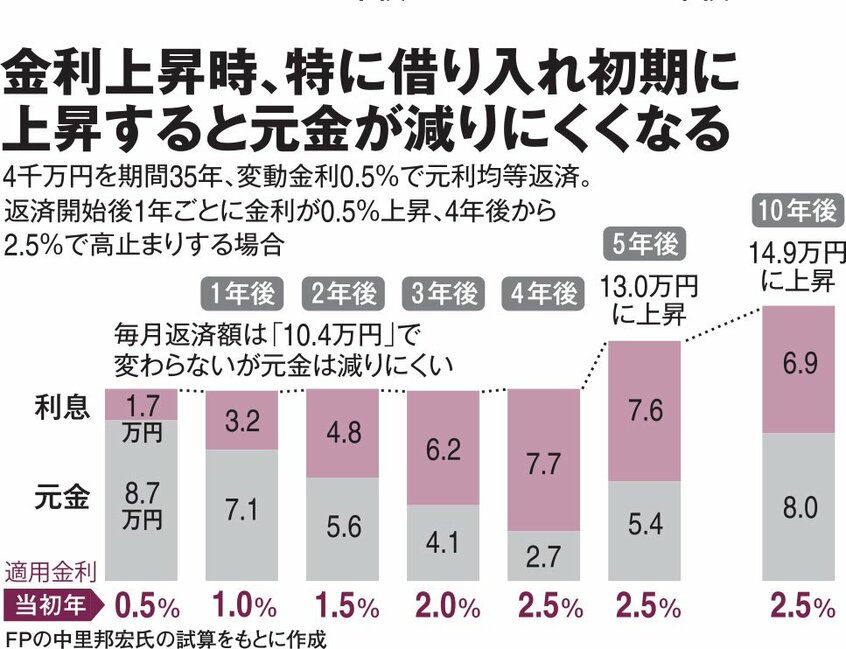

4千万円を期間35年、当初年0.5%で借りて元利均等返済する場合に、時期をずらして金利が上昇したときの返済額を試算した。「5年ルール」で触れたように、初期に金利が上がると影響が大きい。元金が多く残っているからだ。

また、当然のことながら、金利の上昇幅が大きくなるほど毎月返済額の増え方も大きくなった。試算では0.5%から2.5%以上に上がると「125%ルール」が適用されることが多くなる。

さて、ここまで来たらあとは状況に応じた自分の場合の対処法を考えよう。

自分の家計は大丈夫か

先のFPの有田さんは、今のうちに毎月返済額が増えた場合に、家計が回っていくかどうかを見ておくことを勧める。

「例えば政府の物価上昇率の目標は2%なので、金利は段階的に上がって最終的に3%ぐらいになるとして試算してください。仮に現在の毎月返済額12万円が15万円に上がったとすると、その15万円を払っていける家計かどうかを確認するのです」

将来の給料にもよるが、それで生活できればOK。手元の貯蓄を家計に回せば返済が進んでいくのなら、それでもOKだ。

ただし近年、業者のすすめなどで目いっぱいのローンを夫婦で組む例も多い。先のFPの中里氏は、金利上昇時代の今は本当は全期間固定型への借り換えが望ましいが、難しければ次善の策もあるという。