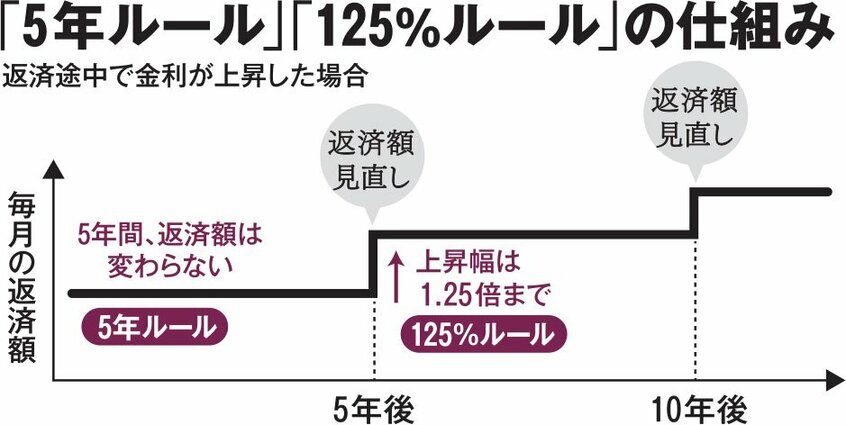

以上が金利をめぐる主な仕組みだが、返済方法でも変動型で多くの銀行が採用している重要な仕組みがある。いわゆる「5年ルール」「125%ルール」である。

いずれも元利均等返済の場合に適用される。「5年ルール」は、毎月の返済額は5年ごとに見直すとするもので、その間は金利が上がっても返済額は変わらない。「125%ルール」は、その5年ごとの見直しで返済額が上がる場合、返済額を前の返済額の1.25倍までしか上げないとするものだ。

二つのルールがあると、金利の変動で返済額が短期に動くことを防げ、また急激に金利が上昇した場合でも過度の返済額上昇を抑えられる。家計にやさしいように見えるが、半面、金利上昇時に、それも金利上昇が返済初期であるほど、元金が多く残っているがゆえに元金が減りにくくなるという側面もある。

知らないことの怖さ

原因は、5年間毎月返済額は変わらないが、途中で金利が上昇したら、その都度、計算し直されるからだ。返済額は一定だから、返済額の中で利息の割合が増えていく。具体例を見るとわかりやすいので、住宅ローンに詳しいFPの中里邦宏氏に4千万円を年0.5%、35年返済で借りる場合で試算してもらった。

5年間変わらない毎月返済額は10.4万円で、最初の内訳は元金が8.7万円、利息が1.7万円だ。これが1年ごとに金利が0.5%ずつ上がっていくとどうなるか。2年後に金利が1.5%になると元金は5.6万円、利息は4.8万円で半々近くになり、4年後に2.5%まで上がると元金は2.7万円まで減り、利息が7.7万円に膨らむ。

そこで金利上昇が止まっても、1年後の見直しで返済額は上がり、しかも元金が減っていない分、本来14.5万円に上げる必要があるのに「125%ルール」で「13.0万円」に抑えられる。

「何も理解していないと、5年後に引き落とし額が変わるまで何が起きているのか気づかないでしょう。ましてや、金利が大幅に上昇することで利息と元金がここまで逆転しているとは思わないかもしれません」(中里氏)

「知らないことの怖さ」を少しはおわかりいただけただろうか。もっとも、ここまで解説したことは「多くの銀行で採用されている仕組み」であることに注意してほしい。銀行によってはルールが違うところがある。