下の二つは「未調整」の部分が翌年以降に持ち越される(「キャリーオーバー」という)。その年には影響がなく、経済が好調になるとまとめて引かれる。いわば「目減り」を先送りするものだ。

現実には、こうした見過ごしや先送りを繰り返しながら「目減り」が積み上がっていくのだろう。しかし、シミュレーションで「暗い未来」の可能性がわかった今、受給者になる中高年はしっかりした準備を始めるべきだろう。生活の先行き悪化を防ぐために「防衛策」を発動するのだ。

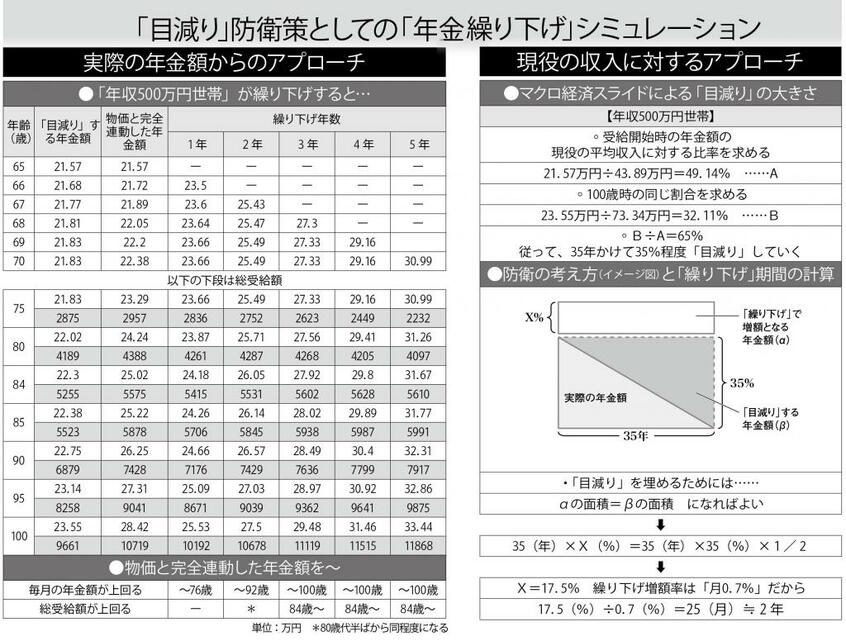

まずは影響の大きさをみておこう。いったい、「マクロ経済スライド」で年金額はどれぐらい「目減り」するのか。

今回、2019年の財政検証「ケースV」の経済前提を使って「本当の年金額」のシミュレーションを行ってくれたニッセイ基礎研究所の中嶋邦夫上席研究員が言う。

「その時々の現役の平均収入に対する年金額の比率をそれぞれ出して比べればいいんです。二つの比率が同じなら『目減り』なしですし、将来の数値が小さくなるほど『目減り』の割合がきつくなることを示しています」

図の上の部分を見てほしい。「生涯の平均年収500万円世帯」について、これを計算してみよう。65歳の受給開始時(2019年)は、「年金額÷現役の平均収入」は「49.14%」(A)になる。一方、100歳時点の同じ比率は「32.11%」(B)。現役の収入に対する比率が開始時と同じなら年金額は「36.04万円」にならなければならないが、現実は「23.55万円」。B÷Aで二つの比率を求めると65%。従って、35年間で「35%」程度、年金額が「目減り」してしまうことになる。

「年金受給者には、マクロ経済スライドはけっこうきつい制度なんです」(中嶋上席研究員)

実際の年金額で比べるとどうか。この場合、比べる対象が現実にないが、「インフレに負けない年金」があったと仮定して「物価と完全連動した年金額」を試算し、「目減り」する年金と比べてみた。