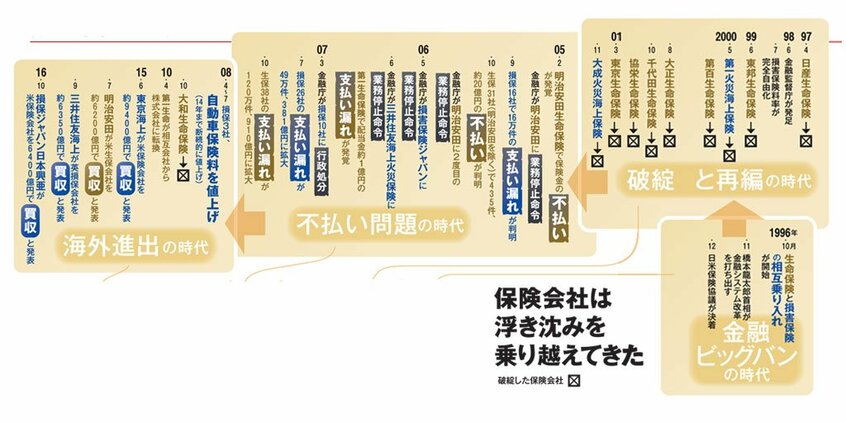

日本人の長寿化が明らかになり、保険業界は変革を迫られている。バブルを知るある保険会社の役員は、時代の変化を如実に感じているようだ。

標準生命表は年齢別、性別に想定死亡率を表す。今回改定された新しい表では11年前の表と比べて、たとえば10万人あたりの死亡者が30歳男性で86人から68人に減る。日本人の長寿化が、ここでも鮮明に示された。

医療保険でいえば、加入者が長生きすることで病気にかかって保険金を支払う確率が高まる理屈だ。とはいえ、数式どおりに保険料を引き上げていいのか。他社が据え置いたら競争で後れをとりかねない。保険会社にとって、保険料の変更は「最高機密」といえる。

経営陣はどう判断するか。生命保険会社に勤める個人営業担当の部長Aさんは結論を早く知りたいと焦っていた。保険料の上下によって全国の営業担当に示す施策も変わるからだ。加入者はすっかり財布のひもが固くなり、保険料の金額を重視しがちだと感じていた。国内は人口減によって市場の拡大が望みにくいなか、経営陣の議論の行方が気になってしょうがなかった。

「すっかり時代は変わったね」

損害保険会社の役員Bさんは、そう振り返る。就職直後の1970年代には親族に、

「ぬくぬくと、いい身分ね」

と、うらやましがられた。

大蔵省が「護送船団」方式で守ってくれたからだ。保険料は一律で、各社とも同じような商品をそろえた。営業職員や代理店に任せておけば、契約を集めてくれた。いわば、基盤が弱く小さな会社もつぶれない仕組みが築かれていた。そのうえBさんの会社ではボーナスが10カ月分。究極の安定業種だった。

そして86年、バブル景気がやってきた。保険業界では89~92年の大量入社組を「平成バブリーズ」と呼ぶ。バブリーズは元気で声が大きく、金遣いも合コンもネクタイも派手だった。

生保のAさんは就活のOB訪問でバブリーズに、

「銀行は入社すると支店勤務だよ。しかも2、3店。それに比べて保険はやりがいがあるぞ。ずっと本部で資産運用を担当する人もいる」