ローンを組んでマイホームを購入した人の利息負担を軽減する住宅ローン減税。住宅購入を後押ししてきた制度だが、新年度から見直しが決まった。これまでよりも控除額が縮小されることになる。その背景に何があるのか。AERA 2022年2月7日号から。

* * *

「案の定、おいしい話はいつまでも通用せず、結局は封じ込められる運命にあるのか……」

昨秋ごろから、あちこちでこうしたため息がもらされるようになった。その主はマイホームの購入を検討中だった人たち。与党が住宅ローン減税を見直す方針と報じられ始めたからだ。昨年暮れに「令和4年度(2022年度)税制改正大綱」が閣議決定され、現実となった。

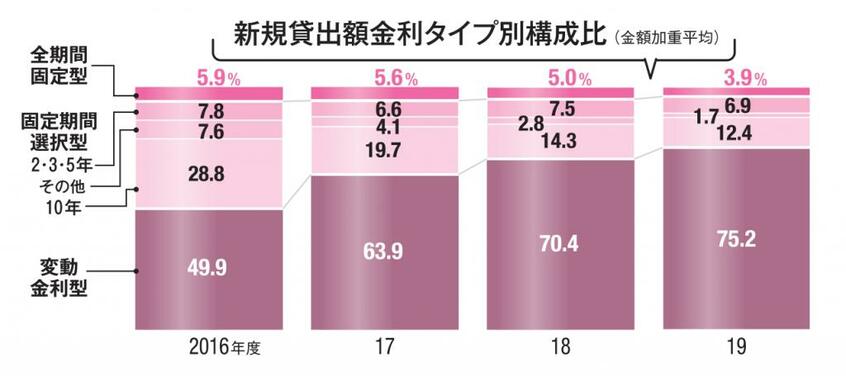

住宅ローン減税とは、ローンを組んで住宅を購入した人の利息負担を軽減する措置。見直す前の制度では、毎年末の住宅ローン残高もしくは住宅の取得対価のうち、いずれか小さいほうの金額の1%を10年間にわたって所得税から控除できた(所得税から控除しきれない場合は住民税からも一部控除される)。

■“逆ザヤ”にメスが入る

例えば昨年末の時点で3千万円のローンが残っていた場合、その1%(30万円)が控除された(税負担が30万円減少)。こうした優遇策を設けることで、マイホームを手に入れたい人たちの背中を押す狙いだ。

今回の見直しでは、昨年末に期限切れとなった適用期限を4年間延長(22~25年に取得契約を結んだ人に対象を拡大)。そして、控除率が1%から0.7%に引き下げられた。先述の例(年末のローン残高3千万円)で言えば、控除額が21万円に縮小されることになる。

さらに、控除期間も新築住宅は当初の10年から13年に3年間延長されたが、こちらはさほど大きな変更とはならない。なぜなら、消費税の引き上げを踏まえた特例措置として、昨年11月末まで控除期間が13年に延長されていたからだ。

以上、駆け足で今回の改正ポイントについて説明したが、冒頭で触れたような嘆きを招いたのは控除率の引き下げだ。国が見直しを急いだ背景には、逆ザヤ(本来あるべき状態との逆転)が生じていたことがある。現状の住宅ローンに適用される金利の実勢よりも、控除率のほうが高く設定されていたのだ。