■高齢者も使えるさまざまな法則

積立額を求めるのは難しい計算ではない。「毎月積み立て」だと積み立て回数は「投資年数×12」となるから、1800万円を積み立て回数で割ればいい。

「若いうちから始めて長期間取り組めば、月3万円台の積立額、3%ぐらいの収益率で3600万円が作れるんです。20代にとって毎月3万円はちょっとタフな金額かもしれませんが、『これなら自分でもできそう』とイメージできる人が多いのではないでしょうか。こういうイメージが抱けるようになることが、この法則のいい点だと思います」(野尻氏)

もちろん、目標額を変えることも可能だ。自分が思い描く目標金額と投資期間さえ決めれば、必要となる利率や毎月の積立額まで自由に求められる。

もう一つ。年齢が上がってきて65歳までの積立期間が短くなるほど必要となる利率が高くなることがわかる。50歳から始めて積立期間15年だと「8.40%」もの利率が必要になり、あまりの高さに絶望的になってしまう。「なんだ、高齢になると『126の法則』は使えないのか」と思われるかもしれないが、そうではない。先の枇々木教授が言う。

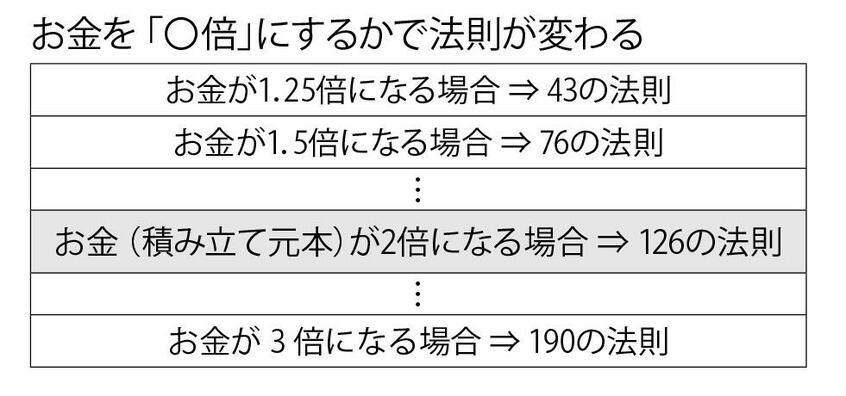

「実は、この法則は積み立て元本が2倍になる『126の法則』だけではありません。積み立て元本が1.5倍になるケースなら『76の法則』が成り立ちますし、1.25倍なら『43の法則』が成立します。逆に積み立て元本が3倍になるのは『190の法則』です」

そう、運用期間が短いのなら資産を増やす目標を下げればいいのだ。「50歳なので20年ぐらいしか積立期間を確保できそうもない」という場合は2倍ではなく1.5倍を目標として「76の法則」を使えばいいし、さらに短い15年だと1.25倍を目標とし「43の法則」を使うなどである。

どうやら「126の法則」はいろいろと応用もできそうだ。来年からの新NISAスタートを見越した資産形成の計画などに大いに利用したいものである。(本誌・首藤由之)

※週刊朝日 2023年5月26日号