もっとも、今の日本の銀行預金に当てはめるとジョークになってしまう。メガバンクの定期預金の金利は現在「0.002%」。この利率だとお金が2倍になるのに「3万6千年」(72÷0.002)もかかる。

それはともかく、お金が増えるイメージをつかむのに「72の法則」は大変便利だ。しかし、これで冒頭の問題が解けるかというと、そうではないのである。

実はこの「72の法則」は最初に一括してお金を投じた場合にしか使えない。今、急速に広まりつつある「つみたてNISA」(来年からは「新NISA」となり、大幅に制度が拡充される)や「iDeCo(イデコ、個人型確定拠出年金)」で基本となる「積み立て投資」には当てはめることができないのだ。

そこで出てきたのが「126の法則」である。「72の法則」と同じことが「毎月積み立て」でもわかるという。すなわち、次の数式だ。

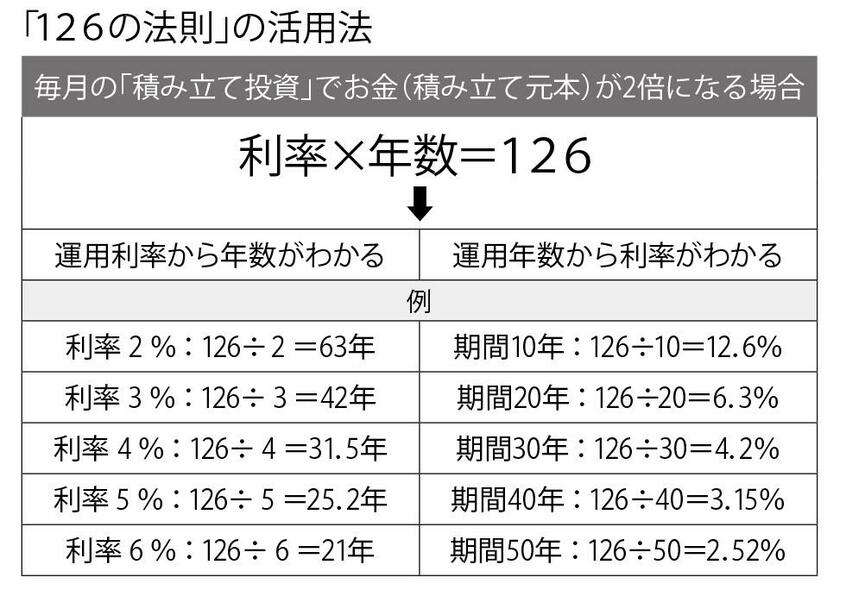

【積み立て投資でお金が2倍になる金利(利率)と年数の関係】

利率×年数=126

考え出したのは慶應義塾大学理工学部の枇々木規雄教授。2021年の暮れに日本FP学会のホームページで論文を発表した。枇々木教授が言う。

「大学で金融リテラシーの授業を担当していて、複利効果を説明するのに『72の法則』を使います。積み立て投資で同様のことを言えるルールがないかどうかをさんざん調べましたが、見つかりません。そこで自分で考えることにしたのです」

■2千万円問題とリンクで話題に

論文では、積み立て投資において、この式が成り立つことが計算されている。学術的には「新発見」の部分はないようだが、これまで計算した人がいなかったことに加えて時期が「ドンピシャ」だった。19年に「老後資金2千万円問題」が発生し、若い世代を中心に「積み立て投資」による資産形成のニーズが急速に高まっていたからだ。つまり、「需要」があった。

最初に反応したのは、積み立て投資に詳しいファイナンシャル・ジャーナリストの竹川美奈子さんだった。22年6月に枇々木教授の論文を引きながら「126の法則」を紹介するコラムをネットで書いた。