池田正史

池田正史

これまで解体工事についてみてきた。だが解体に踏み切ることが必ずしも正解とは限らない。相続も家屋の状況も、百人百様だからだ。

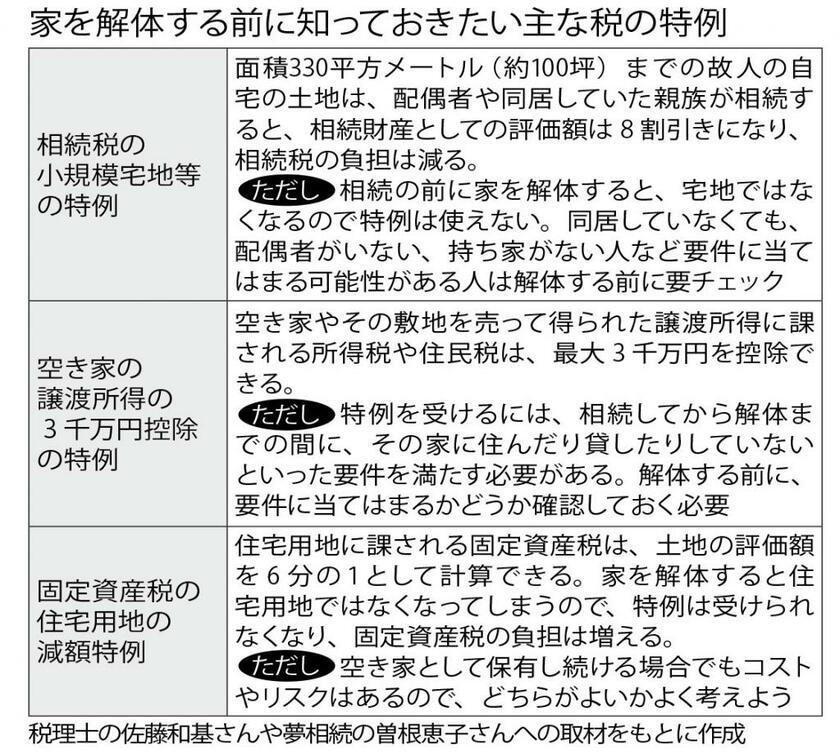

家屋を解体すると、場合によっては損にもなりかねないひとつが税金。相続に詳しい税理士の佐藤和基さんが「知らないまま解体してしまうと損をしかねない」と指摘するのは、相続税の小規模宅地等の特例だ。

面積が330平方メートル(約100坪)までの故人宅の土地は、配偶者や同居していた親族が相続すると、相続財産としての評価額は8割引きになり、相続税の負担は大きく減る。しかし、相続する前に家を解体してしまうと、「宅地」でなくなるので特例の対象にならない。

「配偶者や同居していた親族は、無条件でこの特例要件に当てはまりますので、気にする人は多いと思います。別居していた親族も、場合によっては当てはまる可能性があるので確認が必要です」(佐藤さん)

故人に配偶者や同居する親族がいない、いわゆるおひとりさまだった場合、持ち家のない「家なき子」と呼ばれる親族は、別居していても当てはまる可能性がある。ほかにも要件がいろいろあるが、特例が使えるかどうかを調べてから解体しても遅くはない。

もう一つ、佐藤さんが「知っているのと知らないのとでは大きな差がつく」と指摘するのが、空き家の譲渡所得の3千万円控除の特例だ。

空き家やその敷地を売って得られた譲渡所得に課される所得税や住民税は、最大3千万円まで控除される。ただし、特例を受けるには相続してから解体までの間に、その家に住んだり貸したりしていないといった要件を満たす必要がある。やはり解体前に要件を確認しよう。

さらに、空き家の相続を巡ってよく取りざたされるのが固定資産税の住宅用地の減額特例だ。住宅用地に課される固定資産税は、土地の評価額が6分の1になる。家を解体すれば当然、特例は受けられない。固定資産税の負担は単純計算で6倍。空き家が増える原因としても指摘されてきた。

だが空き家を持ち続けるにもコストやリスクはある。倒壊の恐れが高まったり、景観を著しく損ないかねないと判断されたりして、自治体から「特定空き家」に指定されれば、この特例から除外される決まりが15年度にできた。

一方、生前に自宅を解体しておくと、不動産の評価額がそれだけ下がるのに加え、解体費用の分だけ預金や現金が減り、遺族に残す財産を少なくできる。つまり、相続税の負担を圧縮できる効果がある。

どれが一番お得か。専門家の知恵も借りて、よく検討してみよう。(本誌・池田正史)

※週刊朝日 2022年10月14・21日合併号

池田正史

主に身のまわりのお金の問題について取材しています。普段暮らしていてつい見過ごしがちな問題を見つけられるように勉強中です。その地方特有の経済や産業にも関心があります。1975年、茨城県生まれ。慶応大学卒。信託銀行退職後、環境や途上国支援の業界紙、週刊エコノミスト編集部、月刊ニュースがわかる編集室、週刊朝日編集部などを経て現職。

池田正史の記事一覧はこちら