厚生労働省の「平成28年簡易生命表」によると、日本人の平均寿命は男性が80.98歳、女性が87.14歳と共に過去最高を記録している。この長寿時代、老後にお金がなくてバタンキューは避けたい。身を守る「お金の知恵」をプロが世代別に指南!

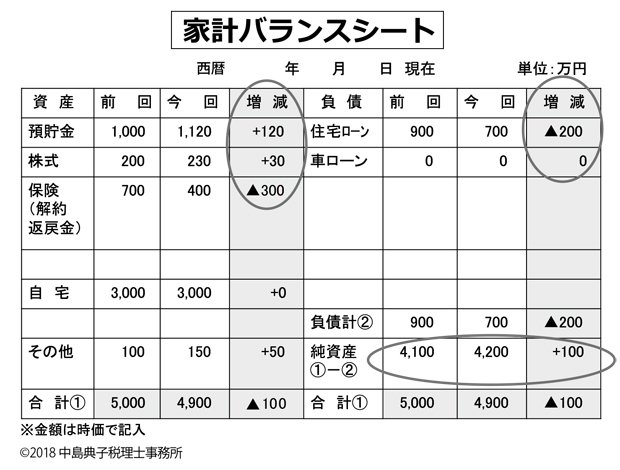

【画像】お金のプロが教える!家計バランスシートの見本はこちら

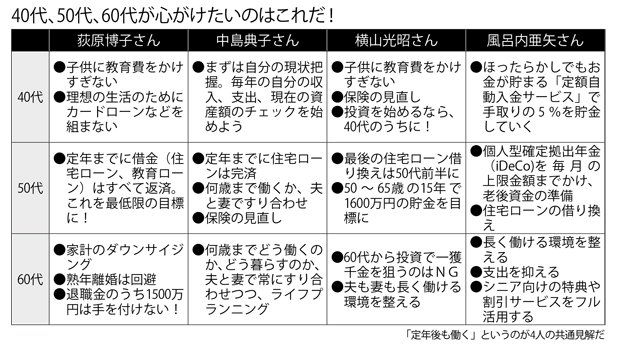

税理士であり、1級ファイナンシャル・プランニング技能士である中島典子さんはローンの返済は50代のうちに、と考える。

「あと保険の見直しですね。保険のコストというのは結構大きいので。子供が巣立って独り立ちすれば後は夫婦だけですから、財産のある方は相続対策などでそれなりに残しておけばいいと思います。いらないと思ったら、やめてもかまいません。医療保険は貯金がある方なら必要ないと思いますが、がん等、医療費が高額になりがちな病気が心配な方はその部分に厚みを持たせた商品に切り替えておいてもいいかもしれません」

そして60代からはもう一度、夫婦で働き方・暮らし方のすり合わせをしていくことが大切だ。

「定年によって収入も働き方も大きく変わってきます。自分たちの今後についてはいま一度きちんと夫婦ですり合わせをして、お互いに納得しておいたほうがいいでしょう」

晩婚化の時代である。夫が定年を迎えたからといって、子供はまだ学生である家庭もあるだろう。

「そうした場合、夫は何歳までがんばる、妻は何歳までがんばるというのを明確にしておかないと大変なことになります。ある日突然『つまらないからや~めた』というわけにはいきません。どんなときでも、現状の把握と近未来の把握を心がけたいですね」

家計再生コンサルタントの横山光昭さんは、40代は人生の変えどきだという。

「私も、子供の教育費をかけすぎないことや、保険の見直しは大事なことだと思います。保険の見直しはできれば40代のうちに考えたいですね。あと投資に関しては、50代、60代から急に積極的な投資をするのは避けていただきたいですから、もし投資を始めるのなら、40代から始めたほうがいいと思います」