老後を迎えたときなど人生の節目で、自宅を売って住み替えたほうがいいのか、最期まで住み続けたほうがいいのか。その論争に決着をつけるため、本誌が専門家に聞いたところ、売却という見解に達した。売却の達人と、後悔しない方法を紹介する。

東京・表参道で不動産会社を経営する大塚千賀子さん(64)が、不動産売買のおもしろさを実感したのは約40年前、住み替えのために自宅を売却したときだった。

結婚当初は専業主婦。夫の勤め先に社宅制度がなく、月額4万円の賃貸暮らしをしていた。

「この支払いが一生続くのかと考えると気が遠くなって、無理してでも、家を買おうと決意しました」

まず千葉市で日本住宅公団(現・都市再生機構)の分譲型集合住宅の一室を1310万円で購入。2年半後、1850万円で手放し、通勤に便利な千葉・新浦安のマンションの一室(3LDK)を2130万円で手に入れた。月額の支払いが減ったうえに、預金が500万円増えたのだ。

生まれたばかりの娘を抱えての引っ越しは大変だったと振り返るが、自宅を売って住み替えることで生活が豊かになったという自信が芽生えた。

その一室を2650万円で手放し、2810万円で4LDKの一室に住み替えた。さらに6800万円で売却するなど売買を重ねた。

その成功のノウハウを、娘の真里枝さん(39)も引き継ぐ。最初の自宅として、東京都中央区にあるタワーマンションの1LDK(60平方メートル)を約3千万円で購入。わずか1年で売却し、800万円の利益を得た。次に中古タワーマンションの売買情報を観察。最初の物件を売却した資金を頭金にして購入した。

「気に入った物件があれば、その情報を徹底的に調べることで、売るタイミングもわかってきます。客は複数の営業担当者から情報を仕入れるので、その物件に関してはプロよりも事情通になっていることもあります」(千賀子さん)

真里枝さんは今、その物件を賃貸にして月額34万円の収入を得ながら、東京都内に新たな自宅を購入した。

千賀子さんは今後、人生のゴールである「死」に備えて、住まい方を考えていくつもりだ。重要なのは自宅を売ったお金でしっかりと老後の余力資金を手にすることだという。

「老後の生活で大切になるのは家よりも現金。自宅を売ったお金を全て次の住まいの購入資金につぎ込んではいけない」

大手不動産ディベロッパーの関係者によると、首都圏郊外の3千万円クラスの2LDKのマンションの販売が好調だ。都心から郊外へ、戸建てからマンションへと、地域を変えサイズを小さくする高齢者の買い手が多いという。しかし、千賀子さんは注意を促す。

「自宅が3千万円で売れたとしたら、次の住まいはワンルームでもいいから、1千万円程度に抑えるべきです。2千万円の現金を手にして、残りの人生をいかに豊かに過ごせるかを考えるほうが賢明です」

不動産コンサルタントで不動産相続アーキテクツ社長の高橋大樹氏に、自宅を売却する際に失敗しないためのポイントを聞いた。

一番のポイントは、「不動産売却の目的」を明確にすることだという。

時間がかかってもいいから自宅売却で得られる手取りを少しでも多くしたいという目的の場合は、個人を対象にインターネットなどで物件情報を掲示し、高めの値段に設定して時間をかけて待つ方法を勧めるという。

介護施設への入居が決まり、自宅の売却で一時金を捻出するような場合は、不動産会社数社による限定入札を行うほうがいいという。A社が2500万円、B社が2100万円、C社が2千万円などと具体的に提示され、換金できる期限も明確になるからだ。

ただし、後者は一般的には仕入れ価格になる。不動産会社はこの仕入れた不動産を商品化し、高値で売って差額を利益にするため、当然、前者より価格は下がる。最終的には前者のやり方を選択する場合でも先に自宅の相場のイメージをつかむために、数社に仕入れ値を聞く方法もある。そこで満足いく提示があれば、売却してもいい。予想より低いようなら、インターネットに出して待つ方法も有効となる。

しかし、この逆の方法をやると失敗する。先にインターネットなどで市場に出してしまうと、不動産会社の買い取り価格が下がる。

なぜなら不動産業界では、不動産は「生もの」であると言われ、市場に出る前なら自社だけが知っている情報として価値は高く、「加工の仕方次第では高く売れる可能性もある」と考える。だが、情報がいったん出回った後に不動産会社に買い取ってもらおうとすると、業者に流通価格がわかってしまい、買いたたかれる恐れがあるからだ。

また、築年数がものすごく古いアパートの一室や、大きすぎる自宅など、一般の消費者が手を出しにくく、銀行の融資も付きにくいような特殊な物件も、インターネットで市場に出しても簡単に売れないことが多い。

こうした少し難ありの不動産は、現状のままで不動産会社が買い取ってくれるケースもある。購入後に自分たちで借家人の立ち退きや建物の解体をして、戸建て用の仕入れ用地にすれば、複数区画の戸建て用地がつくれて高く売れることがあるからだ。この場合は買い主を不動産会社に絞り、限定入札を行う方法が適しているのである。

一方、高齢者の不動産管理をめぐって最近問題となっているのが、高齢化による資産凍結リスクだ。高齢者が認知症や脳梗塞(こうそく)など急な病で判断能力を喪失した場合、子供であっても不動産の売却ができなくなる。

こうしたリスクへの対策としては「家族信託」が有効だ。家族信託を親子間で契約しておけば、高齢者(親)が意思判断能力を喪失しても、子供が代わりに親の不動産の売却や建て替えができる。

こうしたことから高齢者の自宅売却では、売却の目的を明確にし、計画性を持って進めることが大きなポイントとなる。

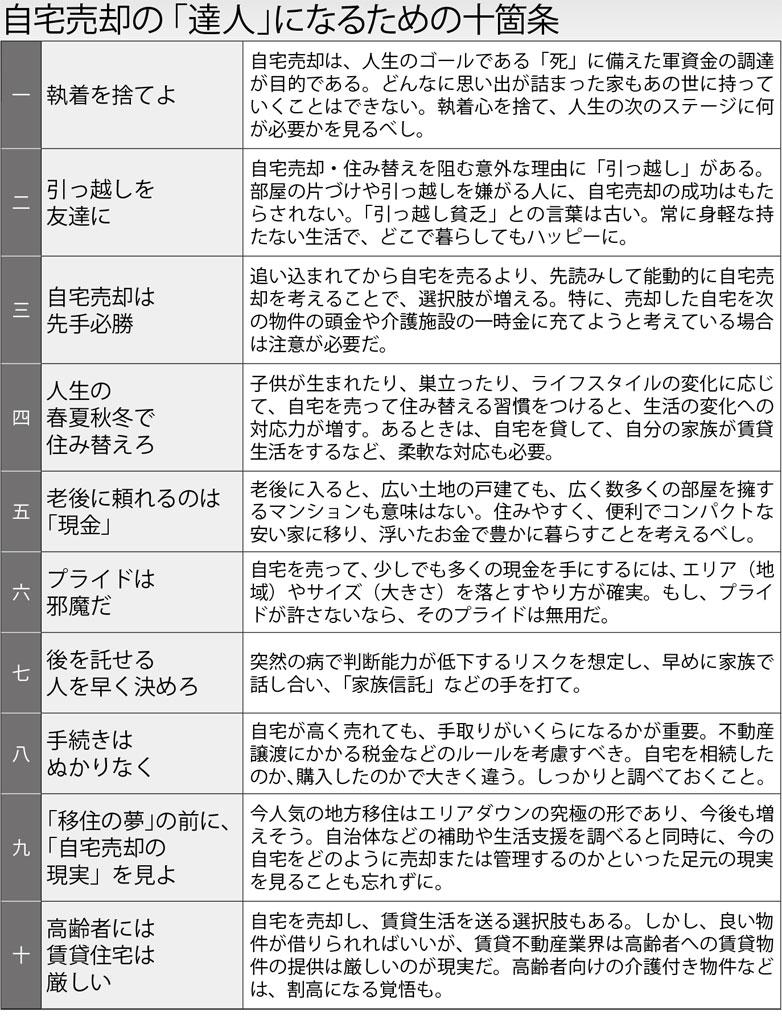

【自宅売却の「達人」になるための十箇条】

一.執着を捨てよ

自宅売却は、人生のゴールである「死」に備えた軍資金の調達が目的である。どんなに思い出が詰まった家もあの世に持っていくことはできない。執着心を捨て、人生の次のステージに何が必要かを見るべし。

二.引っ越しを友達に

自宅売却・住み替えを阻む意外な理由に「引っ越し」がある。部屋の片づけや引っ越しを嫌がる人に、自宅売却の成功はもたらされない。「引っ越し貧乏」との言葉は古い。常に身軽な持たない生活で、どこで暮らしてもハッピーに。

三.自宅売却は先手必勝

追い込まれてから自宅を売るより、先読みして能動的に自宅売却を考えることで、選択肢が増える。特に、売却した自宅を次の物件の頭金や介護施設の一時金に充てようと考えている場合は注意が必要だ。

四.人生の春夏秋冬で住み替えろ

子供が生まれたり、巣立ったり、ライフスタイルの変化に応じて、自宅を売って住み替える習慣をつけると、生活の変化への対応力が増す。あるときは、自宅を貸して、自分の家族が賃貸生活をするなど、柔軟な対応も必要。

五.老後に頼れるのは「現金」

老後に入ると、広い土地の戸建ても、広く数多くの部屋を擁するマンションも意味はない。住みやすく、便利でコンパクトな安い家に移り、浮いたお金で豊かに暮らすことを考えるべし。

六.プライドは邪魔だ

自宅を売って、少しでも多くの現金を手にするには、エリア(地域)やサイズ(大きさ)を落とすやり方が確実。もし、プライドが許さないなら、そのプライドは無用だ。

七.後を託せる人を早く決めろ

突然の病で判断能力が低下するリスクを想定し、早めに家族で話し合い、「家族信託」などの手を打て。

八.手続きはぬかりなく

自宅が高く売れても、手取りがいくらになるかが重要。不動産譲渡にかかる税金などのルールを考慮すべき。自宅を相続したのか、購入したのかで大きく違う。しっかりと調べておくこと。

九.「移住の夢」の前に、「自宅売却の現実」を見よ

今人気の地方移住はエリアダウンの究極の形であり、今後も増えそう。自治体などの補助や生活支援を調べると同時に、今の自宅をどのように売却または管理するのかといった足元の現実を見ることも忘れずに。

十.高齢者には賃貸住宅は厳しい

自宅を売却し、賃貸生活を送る選択肢もある。しかし、良い物件が借りられればいいが、賃貸不動産業界は高齢者への賃貸物件の提供は厳しいのが現実だ。高齢者向けの介護付き物件などは、割高になる覚悟も。

(本誌・小島清利、大崎百紀)

※週刊朝日 2020年3月27日号