S&P500に連動するインデックス型投資信託の大半は、時価総額が大きい銘柄ほど多く買う「時価総額加重平均」という方式だ。

加重平均とは、銘柄数を単純に足し合わせて総数で割るのではなく、おのおののウェートを加味して平均値を算出するという手法。

わかりやすく言うと「時価総額が大きい銘柄ほど多く買う」。

「eMAXIS Slim」シリーズを運用する三菱UFJアセットマネジメントカスタマー・コミュニケーション部推進戦略グループマネジャーの野尻広明さんに取材した。

相場全体をリアル反映

「時価総額加重平均型は、インデックス運用においてスタンダードな手法の一つです。

市場の状態に合わせて『そのまま丸ごと買う』のと似た形になります」

日本株でいえば、東証プライム市場を中心に約1700銘柄が組み入れられた「TOPIX(東証株価指数)」がS&P500と同じ時価総額加重平均型。

なお、日経平均株価は225銘柄の株価を単純平均した株価平均型の指数だ。

時価総額加重平均型は「規模の大きな銘柄ほど多く買う」形なので、時価総額が巨大な銘柄の値動きが影響を及ぼしやすい。

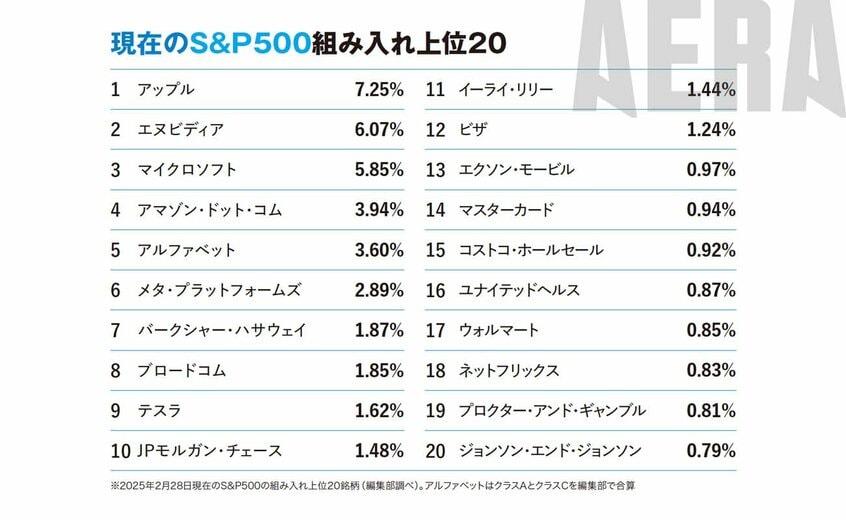

まず「現在のS&P500組み入れ上位20」(上の表参照)を見てみよう。

世界のIT界をリードするGAFAM(グーグル=アルファベット、アップル、フェイスブック=メタ・プラットフォームズ、アマゾン・ドット・コム、マイクロソフト)と半導体の王者エヌビディア、電気自動車のテスラ。

S&P500は全部で500銘柄なのに、たった7銘柄の合計で、全体の31%以上を占めている。

なんだかバランスが悪くないか?

「時価総額の大きい銘柄の影響を受けやすくなるのは確かですが、それが現実の市場で起きている動きといえるでしょう。

日経225のような株価平均型の指数なら時価総額の大きい銘柄の影響を軽減できますが、株価の高い銘柄(値がさ株)の影響を受けやすくなります。

どちらがいい、悪いというものではありません」

最近、一部の投資信託や投資サービスなどで次のようなニュアンスのセールストークを聞く。