2023年度の税制改正で、2024年1月から相続の生前贈与のルールが変わる。相続税に詳しいプロが、押さえておきたいポイントを解説する。AERA 2023年5月22日号の記事を紹介する。

* * *

生前贈与は相続税の負担を抑える策の王道。だが、来年1月から改正税制が施行され、事情が少々異なってくる。具体的な改正ポイントとは、(1)「暦年贈与」による節税が可能な期間の短縮(2)「相続時精算課税」に年間110万円の基礎控除を新設するというものだ。

そもそも「暦年贈与」とは、贈与税の基礎控除枠内(年間110万円以下)に着目した存命中の節税対策。毎年、控除枠内で子どもなどに資金を譲り、相続税の課税対象となる資産を減らしておくわけだ。

ただし、死期が迫ってからの露骨な相続税逃れ(資産移転)は「暦年贈与」とみなされない。現行税制では、相続開始前の3年以内に贈与された分については相続財産に加算されるルールだ。今回の改正で、この期間が相続開始前の7年以内となる。

「来年以降の贈与が対象となるので、今年中に駆け込みで生前贈与を行うことを推奨する識者もいますが、それは少々乱暴な見方かもしれません。駆け込みが正解だと断言できるのは、7年後に他界していることが確定している人だけです。慌てず、できるだけ早いうちから計画的に『暦年贈与』を進めましょう」

こう進言するのは、税理士法人チェスター東京本店代表・河合厚さん。さらに、「孫への贈与なら相続開始前の7年以内でも、相続財産には加算されない」と指摘する。しかも、孫へ教育資金を一括で贈与した場合は、1500万円まで非課税となりうる(26年3月末までに贈与し、教育資金非課税申告を行う必要あり)。

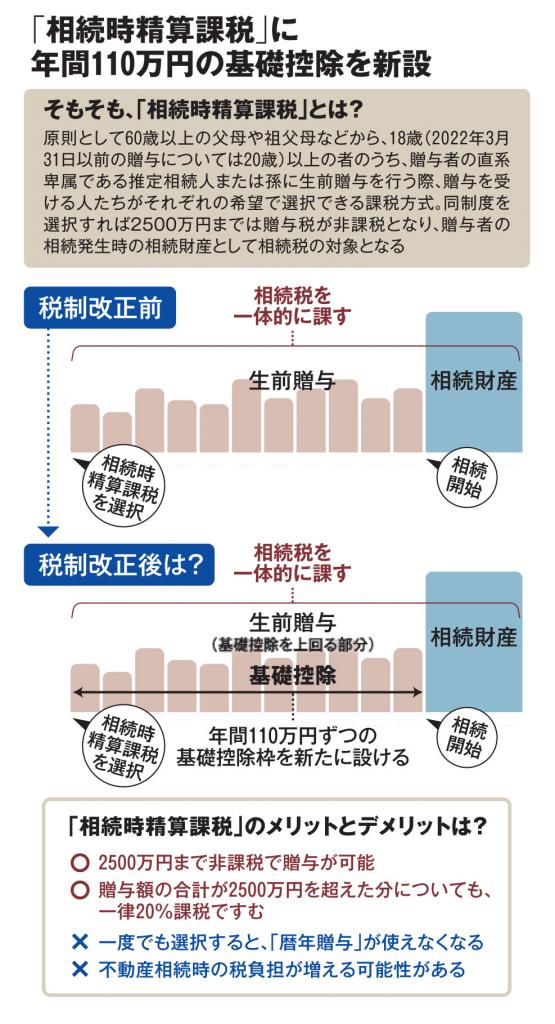

■控除枠の新設は朗報

もう一つの制度改正は「相続時精算課税」に関するものだ。この制度を選択すると、2500万円までは贈与税を課されることなく、贈与を受けられる。そして、贈与した人が亡くなると、贈与時における贈与資産の評価額、相続財産の評価額を合算。そのうえで相続税額を計算し、一括で納税する。

今回の改定で24年以降の贈与に対し、年間110万円の基礎控除が「暦年贈与」とは別途新設される。