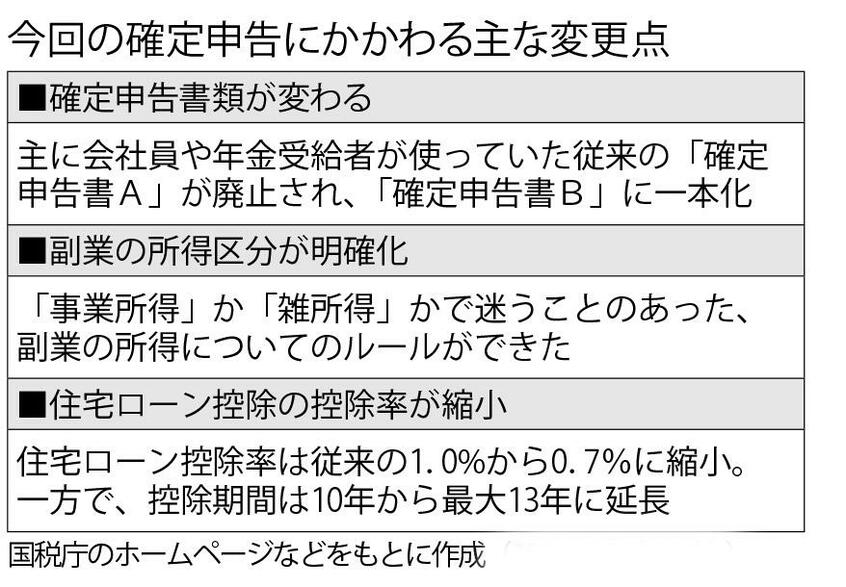

昨秋には、副業で生じた損益を処理するためのルールができた。副業所得が20万円を超えると、会社員でも確定申告をする必要がある。ただし、これまでは「事業所得」ととらえるか、「雑所得」かの線引きがはっきりしていなかった。

事業所得として認められれば、給与所得などと相殺してその額を減らしたり、「青色申告」が利用できたりするので節税につながる。雑所得の扱いだと、そうしたメリットが受けられない。

国税庁は新しいルールで、副業については帳簿書類を作成・保存していればおおむね事業所得として認める方針を示した。ただし、元国税調査官で税理士の松嶋洋さんは「すべてが事業所得として認められるようになったわけではない」と注意を促す。

おおむね過去3年の副業収入が300万円以下で、かつ給与収入など主たる収入に対する割合が10%未満の場合や、副業収入が例年赤字なのに解消するための取り組みをしていない場合などは、雑所得と判断される可能性があるという。

「国税庁が新しいルールを作ったということは、そこから外れるケースは確実に課税するという姿勢の表れとみることもできます。同庁のホームページ(HP)などでしっかり確認しておきましょう」(松嶋さん)

昨年は円安・ドル高が急速に進み、外貨預金や外国為替証拠金取引(FX)で儲けた人も少なくないだろう。外貨預金の利息に対しては日本の円預金と同様、一律20.315%の税金がかかる。為替相場の変動によって得られた差益は雑所得の扱いで、確定申告の必要がある。

ただし、年収2千万円以下の会社員で、ほかと合わせた雑所得が20万円以下なら申告は不要だ。前出の松嶋さんは言う。

「注意したいのは異なる外貨間の取引で為替差益が生じたケース。ドルやユーロを日本円に替えたときに利益が出たら申告が必要なのは知っていても、ドルからユーロといった円以外の外貨同士の取引は忘れてしまうことも少なくないようです。そのつど円換算した差額を所得として認識する必要があります」

100万円の現金を1ドル=100円で米ドルに交換し、その後、この米ドルを1=150円になった時点で8千に替えたケースで考えてみる。100万円で買った1万ドルが8千×150円=120万円になったということだから、円換算で元の100万円との差額20万円の為替差益が得られた計算だ。このユーロを日本円に戻さずに別の外貨に替えた取引でも、得られた利益は所得として申告する必要がある。