歌のように、年金も世に連れ……となるかもしれない。国が誘導を狙っている年金の「繰り下げ」をしやすくするような、私的年金や貯蓄・資産の使い方が提唱され始めているからだ。すでに実践者も出ている。これぞ人生100年時代の老後資金の“総力戦”だ。

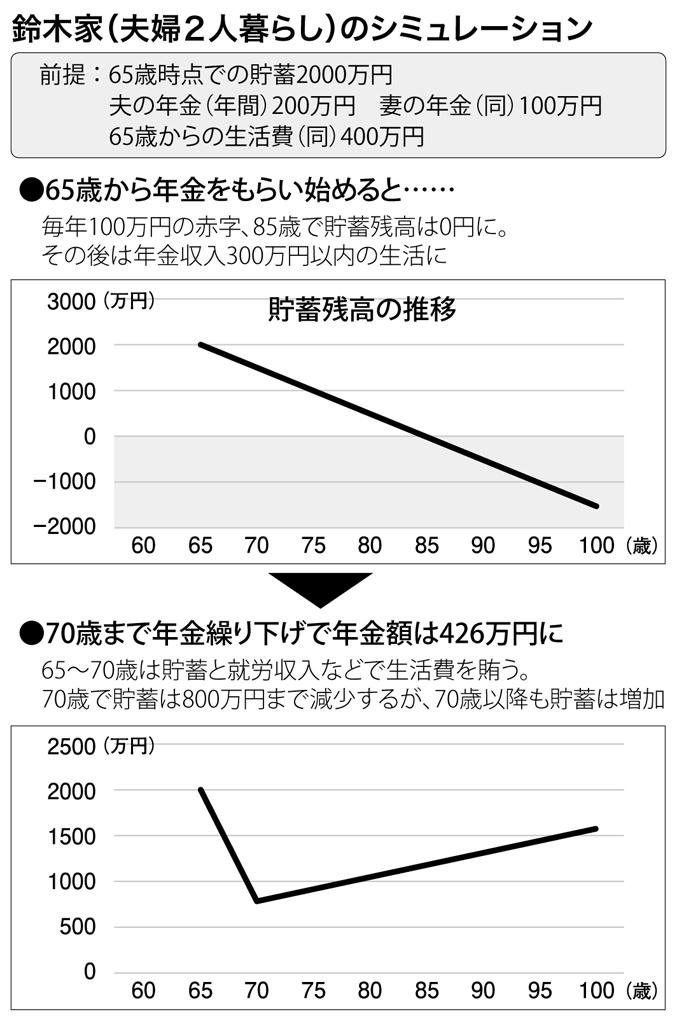

【図】65歳から年金をもらい始めると…夫婦2人暮らしのシミュレーションはこちら

* * *

「できれば70歳まで続けたいです」

関東地方に住むAさんは、ともに66歳の夫と昨年から、公的年金を遅くもらう「繰り下げ」を始めた。

夫の給料が60歳定年後にガクッと下がったことに衝撃を受け、老後資金の勉強を始めた。贅沢(ぜいたく)をしたいわけではない。「現役時代とあまり変わらない生活を続けたい」のが動機だ。夫と相談しながら、エクセル表を使って年金のもらい方をあれこれ研究して決めた。

「全部を繰り下げると60代後半の生活費に支障が出るので、夫は老齢厚生年金を、私は老齢基礎年金を繰り下げることにしました」(Aさん)

もっとも、思ったとおりには進まないのが人生だ。夫は勤め先を離れた後、アルバイト的な仕事を週数回していたが、この2月、急に「辞めたい」と言い始めたのだ。

「『十分働いた。休みたい』と。趣味が多いので、そっちに力を入れたいと思ったんでしょうか。80歳でも続けている人がいる仕事なので、もったいない気はしましたが、どうしようもありませんでした」(同)

収入が減った分は“作戦”を変更し、預金で穴埋めして「繰り下げ待機」は続けている。

「ちょうどいい銀行定期があったので、それを取り崩しています。計算上は70歳までもちそうです。とにかく、やれるところまでやってみますよ」(同)

ひょっとしたら、Aさん夫婦は今後、年金をもらい始める世代にとっての「スーパーモデル」になるかもしれない。

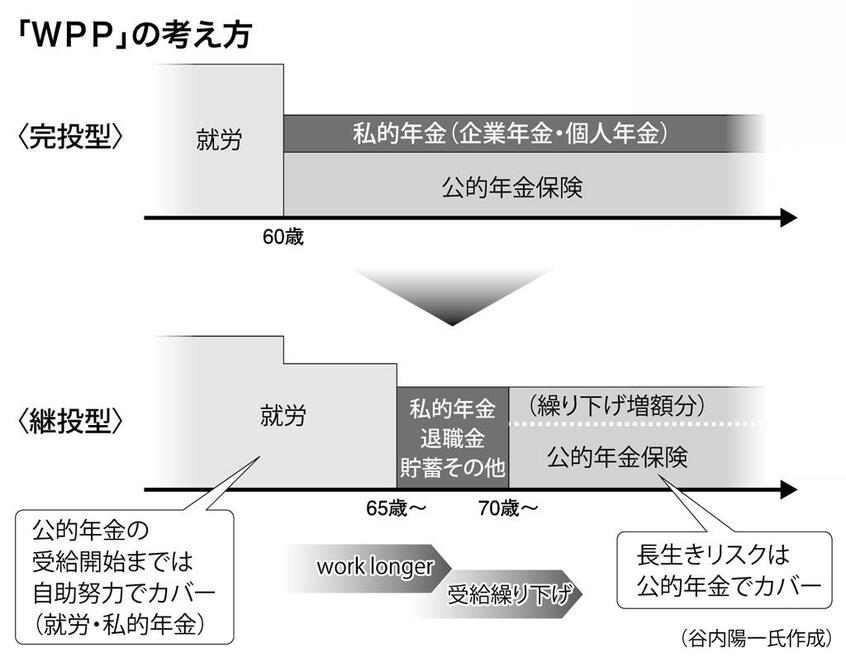

本連前号では、公的年金や企業年金の受給の選択肢が飛躍的に増えて年金が「パズル化」しつつあること、その背景には高齢化や年金財政の逼迫(ひっぱく)で、「少なくとも70歳まで働き、余裕があればその間、年金を繰り下げてほしい」とする国の“意図”が読み取れることをみてきた。