厚生年金の年金額は、基本的に「平均収入×加入期間」で計算される。収入が高いほど、加入期間が長いほど年金額は高くなる。収入(標準報酬月額)には上限が設けられているが、加入期間には上限はない。厚生年金には70歳まで加入できるから、大卒で60歳以上も働き続けると60代半ばで「500月」を超える。これからは500月プレーヤーがますます増えるだろう。

一方、国民年金は20歳から60歳までの40年、「480月」が加入上限となる。480月加入すれば満額(今年度は「78万900円」)の老齢基礎年金がもらえる。従って、50歳以上で老齢基礎年金がこの金額より低い場合は、保険料免除期間がなければ未加入・未納月が存在することになる。

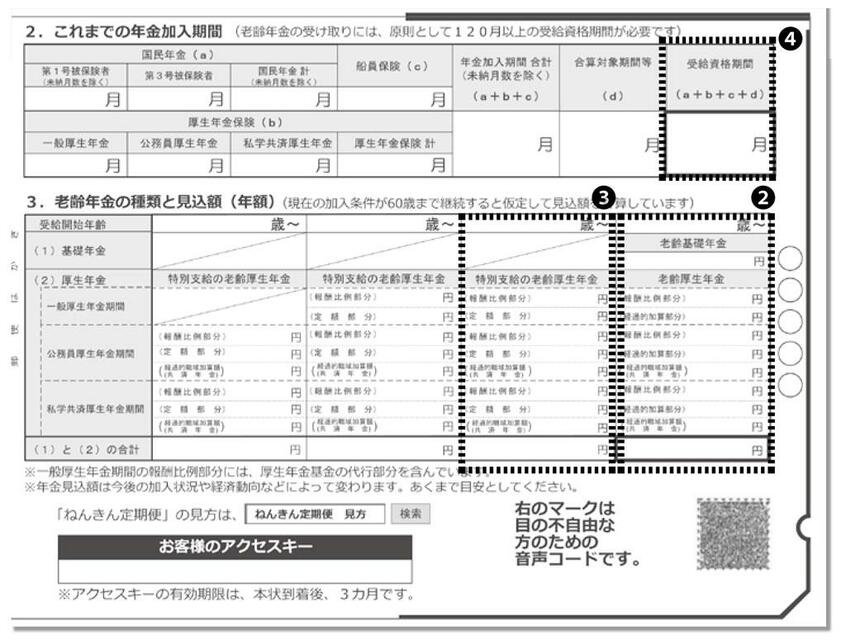

会社や公務員など厚生年金だけに加入の場合、20歳から60歳まで働いた期間が老齢基礎年金の計算期間となる。自営業など国民年金に加入していた期間があれば、厚生年金の期間に国民年金の期間も加える。

しかし、定期便を見ているだけでは、老齢基礎年金の計算の元になっている加入期間はわからない。ややマニアックだが、次の式で計算すればそれが出てくる。

20~60歳の加入期間(月)=定期便の老齢基礎年金の年金額×480(月)÷780,900(円)

20歳から60歳までの期間が480月に届いていない人は、60歳以降、老齢基礎年金を増やす対策を取るとよい。

60歳以降、会社で働いて厚生年金に加入すると、それだけでこの「穴」を埋められる。詳しい説明は省くが、「経過的加算」という年金が上乗せされるからだ(定期便の【2】の欄)。1月で約1630円、1年勤めると約2万円にもなる。

会社に勤めない場合は「任意加入」すればよい。保険料(今年度は月額1万6610円)を支払う必要があるが、65歳まで加入できるので最大5年分は増やせる。

なお毎年の定期便はハガキだが、「59歳」の定期便は60歳の直前の「節目の年齢」のためA4サイズが入る「封書」で届く。