一方、年金の知識が不足している人は変わり目をチャンスととらえ、勉強を始めよう。まずは自分の年金の現状を把握することが大切だ。それを知る格好の材料が毎年、誕生月に自宅に送られてくる「ねんきん定期便」(以下、定期便)なのだ。

冒頭の繰り下げイメージ図は19年度から始まった。繰り下げで年金額が増えることを実感してもらい、チャレンジャーを増やそうという狙い。「人生100年」が当たり前になりつつある中、年金額を増やすことは老後資金を補強する「自助努力」になるからだ。

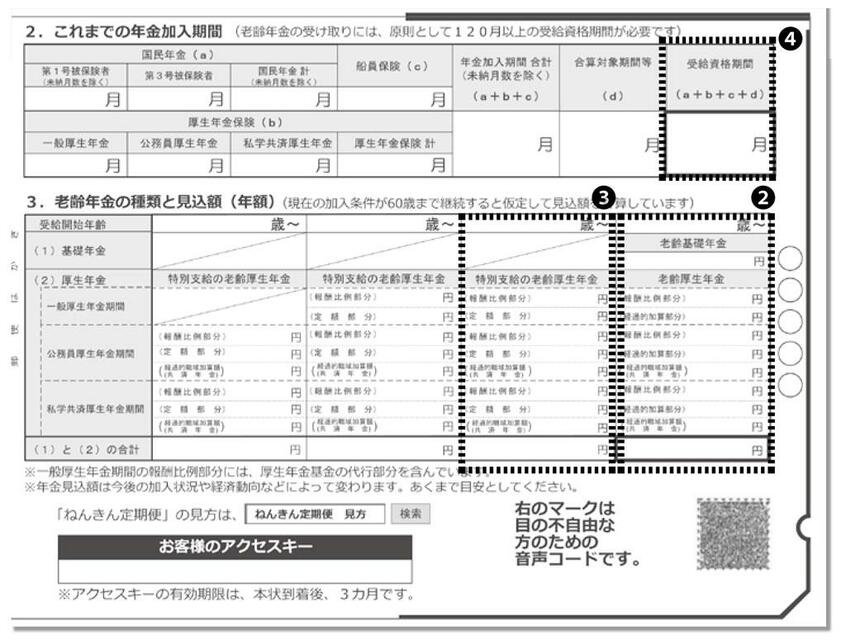

そんな国の思惑はともかく、定期便でわかる情報は、基本的に現在までの「保険料納付額(累計額)」、「加入期間」、「もらえそうな年金額」、そして直近約1年間の「月別状況」の四つだ。以下、押さえておくべきポイントを挙げていく。定期便の該当箇所も「見本」で示すので、参照しながら読んでほしい。

◆年金額

最も関心が高いのは、もちろん「もらえそうな年金額」だろう。これについては「50歳未満」と「50歳以上」とで掲載される情報が異なっている。

50歳未満のそれは、あくまで「これまでの加入実績に応じた年金額」だ。その時点までの加入記録に基づいて計算されていて、実績を積むごとに毎年、年金額は増えていく。

ところが50歳を過ぎると、これが「老齢年金の種類と見込額」に変わる。ここに書かれる年金額は、実績に基づくものではなく、「現在の加入条件が60歳まで続く」と仮定して計算された金額だ。つまり、実際にもらえる年金額に近い。金額も1円単位まで計算されているからリアルだ。

イメージ図と同様、定期便も50歳以上に送られるものだ。

50歳以上の人は、まずはこの項目の「65歳~」に書かれてある年金額を見てほしい(【2】の欄)。会社員なら「老齢基礎年金」と「老齢厚生年金」にまとまった金額があり、下の太枠で囲まれた欄に合計金額が印字されている。それが公的年金から支給される年金額だ。