国保の保険料の計算方法には(1)所得に応じた所得割、(2)世帯の加入者数に応じた均等割、(3)世帯ごとに定額でかかる平等(世帯)割、(4)固定資産の評価額に応じた資産割の全てが適用される「4方式」と、(1)~(3)の「3方式」、(1)と(2)のみの「2方式」の3通りある。同じ都道府県内に複数の方式が混在することも多く、かつては自治体間の保険料格差が問題視されたが、大沼さんによると「18年の都道府県を国保の財政運営主体とする制度改革が奏功し、同一都道府県内では保険料が平準化してきている」という。

保険料全体に占めるウェートの大きい所得割は、前年1~12月の所得を基に算出されるため、離職の翌年は保険料が高くなりがちだ。しかし、リタイアした月にもよるが2年目、3年目以降は実収入を反映した保険料となり、収入から各種控除分をマイナスした所得が一定以下の場合は保険料が軽減される。国保の軽減措置は7割・5割・2割の3段階ある。大沼さんによると、「夫婦2人暮らしで世帯収入が自分の年金200万円と妻の年金78万円のみという一般的な年金受給者の世帯は軽減の対象になる」という。

これに対し、任意継続のほうが有利になる確率が高いのは、(1)リタイア後も企業年金の受給額が多いなど高収入が見込まれる人、さらに、(2)専業主婦の妻に加えて、ひきこもりや在学中の子どもがいるなど扶養対象となる家族が多い人だ。会社の健康保険では扶養家族の保険料は発生しない。しかし、国保には「扶養」という概念がなく、世帯単位で算定される保険料は上限があるものの、基本的に世帯内の加入者数が多いほど高くなる。

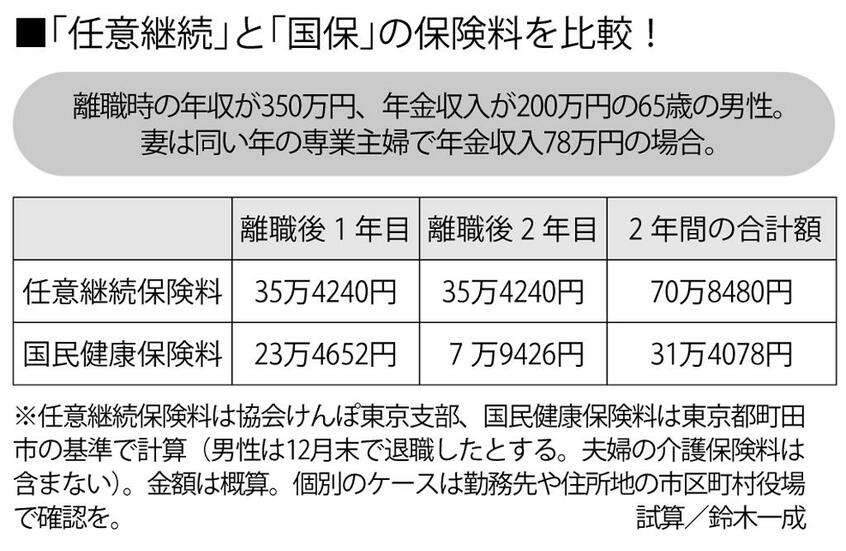

前出の鈴木さんは、「会社員時代は気にならなかった税金や社会保険料がリタイア後は負担に感じられるという人は少なくない。やはり保険料が安いのが一番で、任意継続か国保かの選択には具体的な金額を比較してみることが欠かせない」と助言する。ちなみに、離職時の年収が350万円、離職後の年金収入が200万円の男性(東京都町田市在住、妻は同い年で専業主婦)のケースで保険料を比較した。