今や60歳で定年退職する人は少数派。公的年金が受給できる65歳まで再雇用で働くとして、リタイア後の生活の鍵を握るのが健康保険(公的医療保険)だ。シニアの社会保険事情に詳しい専門家に、有利な健康保険の選び方を聞いた。

* * *

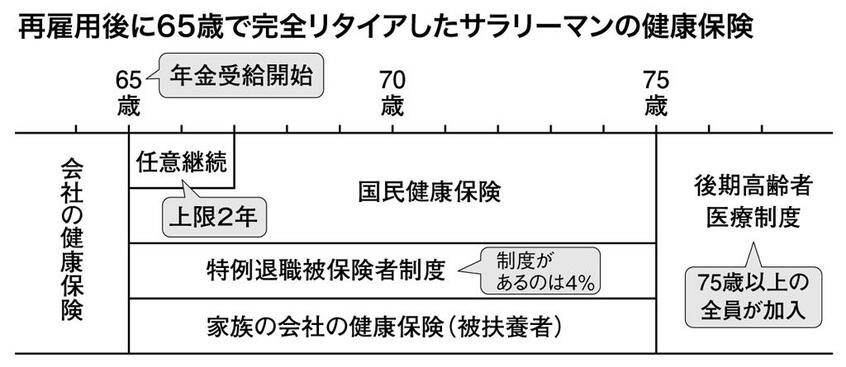

国民皆保険の日本では、リタイアした後もいずれかの公的医療保険制度に加入する必要がある。満75歳以降は全員が「後期高齢者医療制度」の加入者となるが、そこに至るまでにはいくつかの選択肢があり、どの制度を選ぶかによって保険料や健康保険から受けられるサービスの内容が変わる。

リタイア後の健康保険の選択を誤ったと嘆くのは、東京都在住の60代男性だ。定年後も再雇用で働き65歳で完全リタイアしたが、その際は会社の健康保険の「任意継続(上限2年)」を選んだ。

健康保険には医療機関に支払った保険診療の自己負担額が月ごとに一定額(限度額)を超えると超えた分が払い戻される「高額療養費」という制度があるが、男性の会社の健康保険はこの上乗せ給付が手厚く、限度額は本人が月2万円、扶養家族が同3万円だった。それもあって、会社の健康保険に少しでも長く加入しておくのが得策だろうと考えたのだ。

任意継続の期間が終了し地元の市役所で国民健康保険(国保)の加入手続きをした際、男性の世帯の所得であれば国保の保険料が軽減されることを知った。結果論だが、2年間の合計では国保に比べて倍近い保険料を負担したことになる。

サラリーマンが離職する場合、一般的に、次に加入する健康保険の選択肢は大きく二つに分かれる。会社の健康保険の任意継続を利用するか、国保に加入するかだ。ただし、任意継続の場合は「資格喪失日の前日までに継続して2カ月以上の被保険者期間があること」という条件を満たす必要がある。

任意継続を選択すれば、先の高額療養費の付加給付に加え、人間ドックの優遇、割安な保養所の利用など、現役時代とほぼ同じ待遇が受けられる。一方で任意継続期間中の病気やケガへの傷病手当金、さらに出産手当金は支給されない。