当然、投資評価は「投資」と「リターン」の関係で行われるわけですが、ここでの「リターン」は一般的に利益ではありません。ROEを計算するときのリターンは「当期純利益」でしたが、投資評価の際の「リターン」は利益ではなく現金収支、すなわちキャッシュフローを意味するのが一般的です。

なぜ利益ではなく、キャッシュフローなのでしょうか。利益という概念は、ある一定の期間の業績を正しく表すために必要でした。しかし、設備投資のような投資案件は、その効果が長期に及びます。また、期間利益を正しく計算するために必要だった売掛金や買掛金といった概念も、少し長い期間で考えれば最終的に現金の取引になります。

そういう意味から、投資案件のような長い期間の効果を考える場合には、人為的に区切られた会計期間で考える必要はなく、現金の動きで判断してもよいのです。

ただし、事業の投資評価を行う場合は、法人税のことも考慮しておかなければなりません。法人税の計算は人為的に区切られた会計期間をベースに考える必要があります。この辺りについて詳しく知りたい方は、『できる人になるための「財務3表」』(中央経済社)をご参照ください。

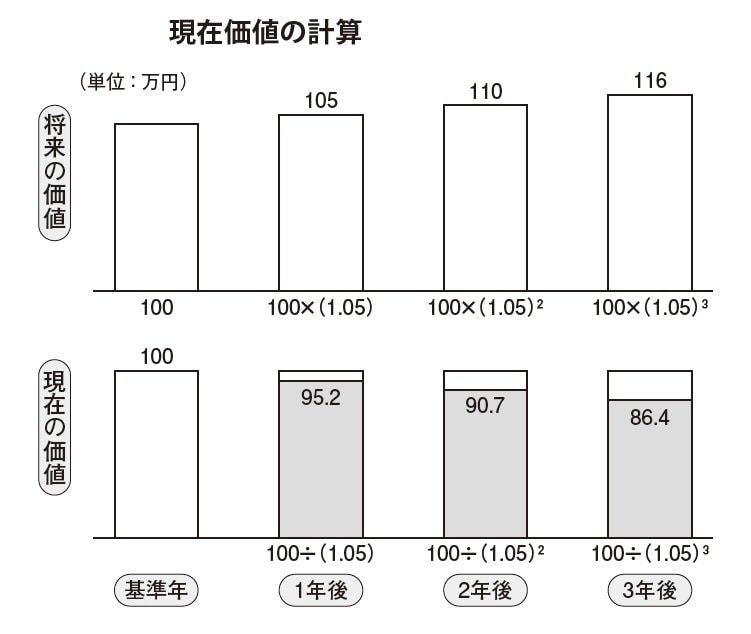

「現在価値」という考え方

長期的な投資評価をする際に、例えば現時点で1億円の投資をして、将来その投資が2億円の現金を生み出したとすれば、投資は成功したと考えてよいのでしょうか。実はそう簡単ではありません。

投資評価について説明するうえで、まず理解しておいていただきたいのが「現在価値」という考え方です。難しい話ではありません。「現在の1万円の価値は1年後の1万円の価値とは違いますよ」ということです。