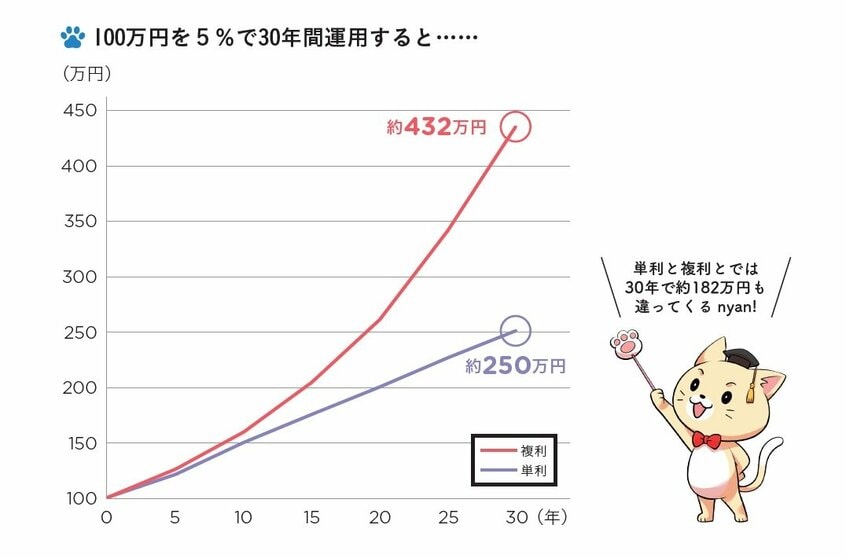

2024年からの新しいNISAでは、つみたて投資枠と成長投資枠の併用が可能となり、年間360万円の投資ができて、非課税保有期間は無期限。しかも、制度が恒久化され、18歳以上であればいつでも始められる。とにかく早く始めることで、複利の恩恵を受ける期間も長くなるということだ。

上限金額を意識する

新NISAでは、「つみたて投資枠」で年間120万円、「成長投資枠」では年間240万円、合わせて年間360万円の投資が可能だ。生涯の非課税保有限度額は1800万円で、そのうち成長投資枠は最大1200万円までという上限がある。年間投資枠や非課税保有限度額は、取得時の金額(正確には簿価残高ともいいます)で計算されるので、1500万円で取得した商品が2000万円に値上がりしたとしても、残り300万円分の投資枠は残っていることになる。

さらに新NISAでは、保有している商品を売却すると、翌年以降、その売却分の枠を再利用することができるようになった。たとえば、100万円で購入し、その後価格が上昇して時価200万円相当になっている資産を全額売却するとしよう。この場合、売却した年の翌年に、取得時金額の100万円分の非課税枠が復活する。翌年以降、100万円分の非課税枠をまた使えるということだ。

ノーリスクではない

気をつけなければならないのは、NISA制度を活用しても、あくまで「投資」であって、損失が生じる可能性があるということ。「利益に対して税金がかかりません」と言われると、利益が出ることを前提に考えてしまいがちだが、損失が生じる場合もあるということを認識しておきたい。

また、NISA口座で損失が発生した場合には、他の口座との損益通算(利益と損失を合算させること)や、繰越控除(翌年以降にその損失を繰り越し、翌年以降の利益から控除すること)ができない。この点は、投資に慣れている人にとっては盲点になる可能性がある。注意が必要だ。

(構成 生活・文化編集部)

こちらの記事もおすすめ パート年収「103万円」「106万円」「130万円」は壁なのか? 「手取り」に与える本当の影響