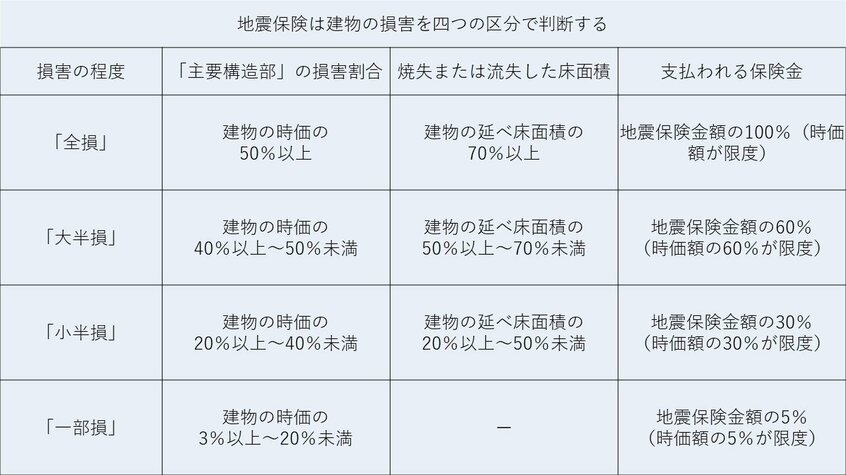

建物の場合は壁や柱、屋根といった「主要構造部」が時価の50%以上損害を受けたり、延床面積の70%以上が焼失、または流失したりすると「全損」となり、設定した保険金の100%が支払われる。大半損の場合は60%、小半損は30%、一部損は5%が受け取れる(下の表)。

清水さんによれば、建物の主要構造部の損害に注目したり、被害状況を四つの区分で判定したりするのは、火災保険のように被害の状況を一軒一軒詳しく調べると、保険金の支払いまで相当の時間がかかる恐れがあることが理由という。より迅速な支払いができるように、こうした仕組みが用意されている。

保険料はどの保険会社でも一緒

保険料は地域や建物の構造によって違ってくる。日本損害保険協会のホームページで試算したところ、建物に保険金1500万円をかける場合の保険料は、東京都の耐火性能が高い住宅で年4万1250円(月3438円)、耐火性能が低い住宅で年6万1650円(月5138円)。石川県の耐火性能が高い住宅は年1万950円(月913円)、耐火性能が低い住宅は年1万6800円(月1400円)だ。保険料はどの保険会社でも一緒だ。

地震のリスクに対し、さらに手厚く備えたい場合には、一部の損保会社で「火災保険金額の50%まで」といった、地震保険の上限を超えて上乗せした補償が受けられる火災保険の特約がある。だが「補償は同じ額でも保険料は官民で運営する地震保険の倍以上となるケースもある」(前出の清水さん)。