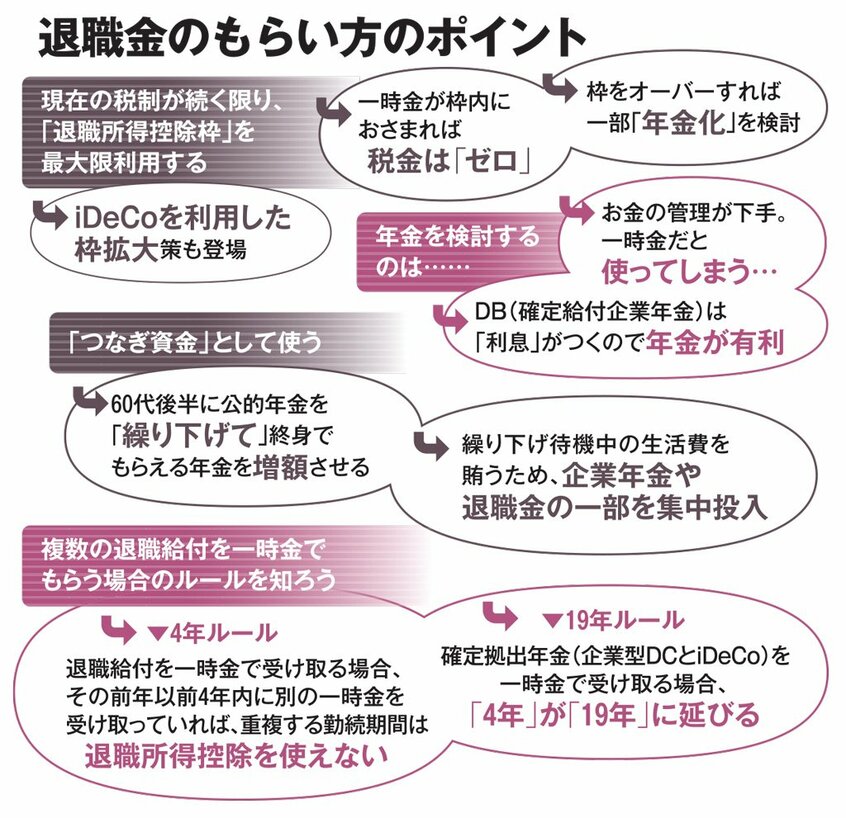

「時間差ルール」に注意

ややこしいのは企業型DCとiDeCoが絡む場合だ。この二つの一時金を後で受け取る場合、「4年」が延びて「19年」になる。つまり、DCの一時金を受け取るその前年以前「19年内」にほかの一時金を受け取っていれば、退職所得控除で重複期間が使えなくなってしまう。これはDCが受給を始める時期を自由に選べるため、選択時期によって損得が出ることを避ける措置だ。しかし、これもルールに反しなければ「賢いもらい方」につなげられる。

DCの受け取り方に詳しいニッセイ基礎研究所の高岡和佳子主任研究員が言う。

「DCの受給開始時期は75歳まで延びていますので、最初の一時金を55歳以前に受け取れば、現行ルールでは75歳までに最初の一時金は20年前のものになり、『19年ルール』に該当しなくなります。FIREで55歳までに退職一時金を受け取った方や、意外なところでは50代前半で役員になった方も、その時点で退職一時金を受け取るので、企業型DCの一時金と両方で大きい退職所得控除額が適用されます」

なるほど、経済的に自立して早期リタイアを実現する「FIRE」や出世がお得なもらい方につながるとは思ってもみなかった。もう一つ、「19年ルール」はあくまでDCを後に受け取る場合に適用される。仮にDCを先に受け取れば、適用されるのは「4年ルール」だけ。会社の定年は65歳まで延長されたが、企業型DCの会社拠出が60歳で終わる場合などは、「60歳」で企業型DCを一時金で受け取り、「65歳」の新・定年の時に退職一時金を受け取ればよい。

以上述べてきた様々なポイントを踏まえて、退職金の受け取り方を考えてほしい。豊かな老後ライフがその先にあるはずだ。(編集部・首藤由之)

※AERA 2023年9月18日号より抜粋

[AERA最新号はこちら]