伴侶を亡くしたときの備えをしていますか。生前整理や相続の準備はしていても、一人になったときに生きていける金銭的な準備まではできていないのではないでしょうか。本誌好評の「死後の手続き」シリーズ。今回は『没イチ パートナーを亡くしてからの生き方』(新潮社)の著者である小谷みどりさんが広めた「没イチ」(パートナーが没し、一人になること)の備え編です。

まず、夫(妻)が亡くなったときに入るお金をざっと挙げてみる。

(1)遺族基礎年金

(2)遺族厚生年金

(3)埋葬に関わるお金

(4)確定給付型などの企業年金

(5)弔慰金や退職一時金

(6)遺族補償年金

(7)生命保険

(4)~(7)は該当する人のみなので、今回は(2)を中心に考えよう。公的な年金のため、受給対象に該当すればもらえるものだ。

読者のみなさんもご存じのように、遺族年金は老齢年金と同様に2階建て構造になっている。1階部分が「遺族基礎年金」で、2階が「遺族厚生年金」だ。

「遺族基礎年金」を受け取れるのは、「満18歳を迎えて最初の3月31日までの子のいる妻」と「満18歳を迎えて最初の3月31日までの子」だったが、2014年4月からは「満18歳を迎えて最初の3月31日までの子がいる夫」も支給対象になった。

金額は、老齢基礎年金の満額と同額の78万100円に、子どもの人数により加算額がつく。子どもが対象年齢よりも大きくなったり、妻(夫)が再婚をしたりすれば、支給は停止する。

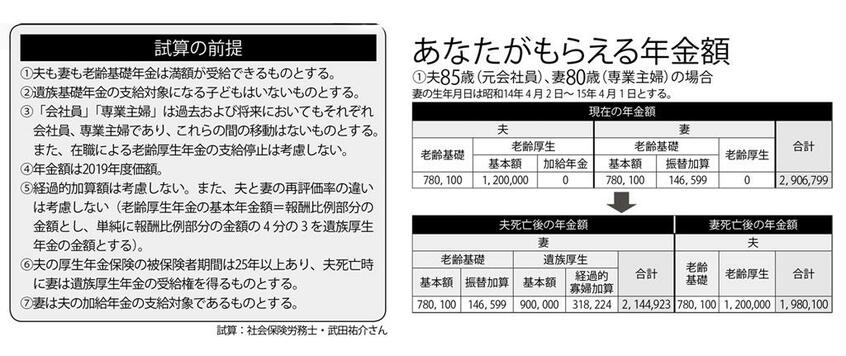

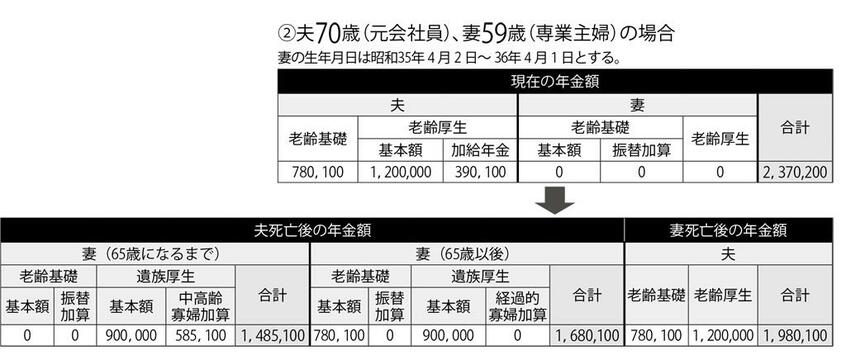

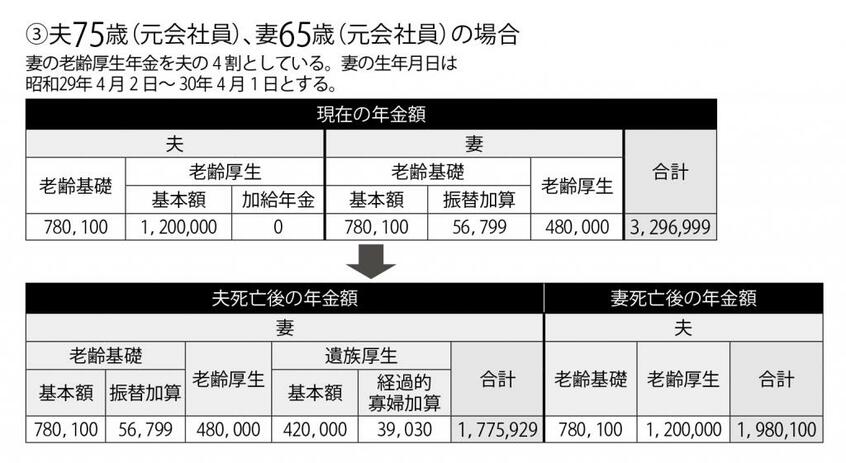

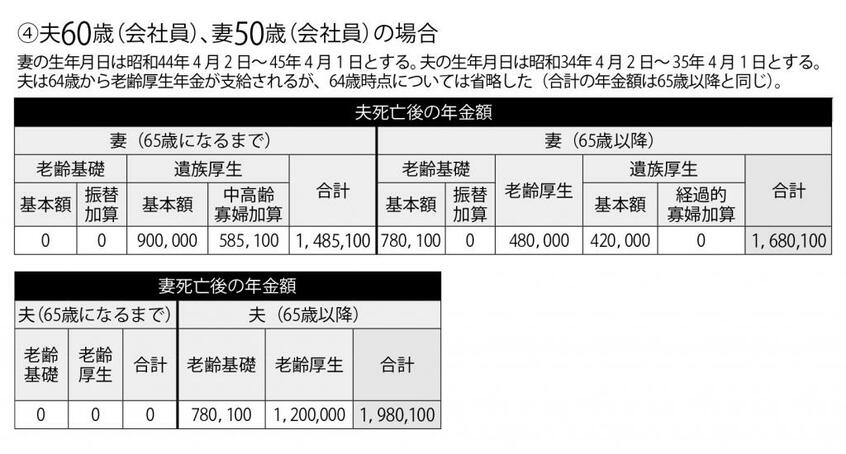

■妻の年齢などで異なる加算の額

少々複雑なのは「遺族厚生年金」だ。

夫が会社員で厚生年金に入っていれば、夫の死後は、夫の現役時代の収入(平均標準報酬額)と加入期間から算出された遺族厚生年金が支給される。おおむね、故人の老齢厚生年金の4分の3。

何が複雑なのかというと、妻の年齢や生まれた年によって、妻の遺族厚生年金に加算される額が違ったり、なかったりする点だ。

社会保険労務士の武田祐介さんがさまざまなパターンで試算した。試算の前提は以下の通りだ。