寿命は延びるばかりなのに、給料は増えない。いったい、いくらためればいいのか……。中高年なら誰でも感じたことのある不安だろう。不安は、中身がわからないからこそ募るもの。ならば明らかにしよう。老後マネーの計算法と、生活レベルに応じた準備額を。その上で、どう準備するのかを決めてほしい。

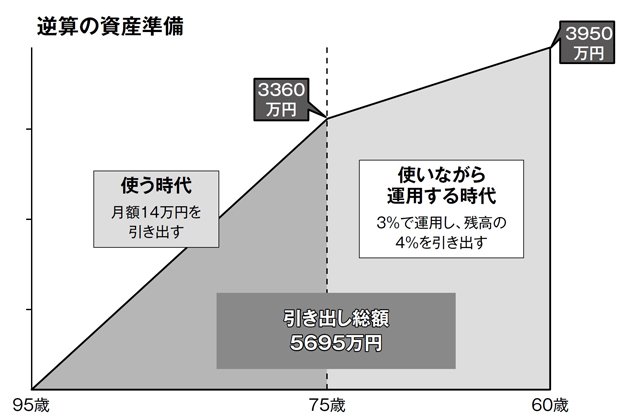

ファイナンシャルプランナー(FP)の深田晶恵さんは90歳までのライフプランを推奨している。65歳までの準備期間は「掛け算と足し算」で、65歳からの使う期間は「引き算と割り算」で考えることが大切という。

「国の家計調査の取り崩し額は年間約60万円ですが、これからの負担増や年金の減額まで視野に入れると、年間100万円ほどを見積もっておくのが安全だと思います。すると65歳からの25年間で、2500万円が必要になります。これに、リフォームや病気・介護への備えなどの特別支出を25年間で1千万円と見積もれば、二つを合わせて65歳で3500万円が必要になります」

ため方は、3500万円から退職金と今ある貯蓄額を引いて「ためるべき金額」を出し、それを60歳までの年数で割って年間の目標額を出す。そこから月給とボーナスでいくらためるかの計画を作り、実行する。

「実行できないのなら、できるように支出を見直していきます。生活費や通信費、生命保険など聖域を設けずに見直しを行い、お金がたまる仕組みを作ります」