消費者金融が年収の3分の1までしかお金を貸せず、銀行はいくらでも貸せる。個人に無担保・無目的で貸す銀行の「カードローン」で、おかしなルールがまかり通っている。10%超の高金利が多く、多重債務の新たな温床になりかねない。

5月17日、記者は東京都内のATMに入った。バサバサッという音とともにはき出された札束は計50万円。三菱東京UFJ銀行のカードローン「バンクイック」で、簡単な申し込み手続きですぐに借りられた。

つかの間、お金持ち気分を味わえるが、金利は年10.6%。月々の返済額1万円のうち、4千円超が金利で引かれる計算だ。

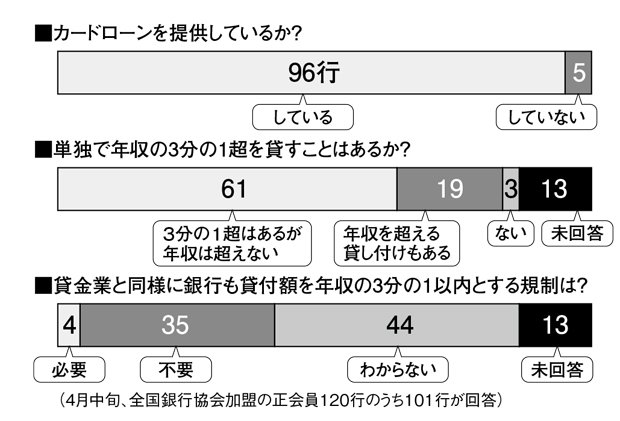

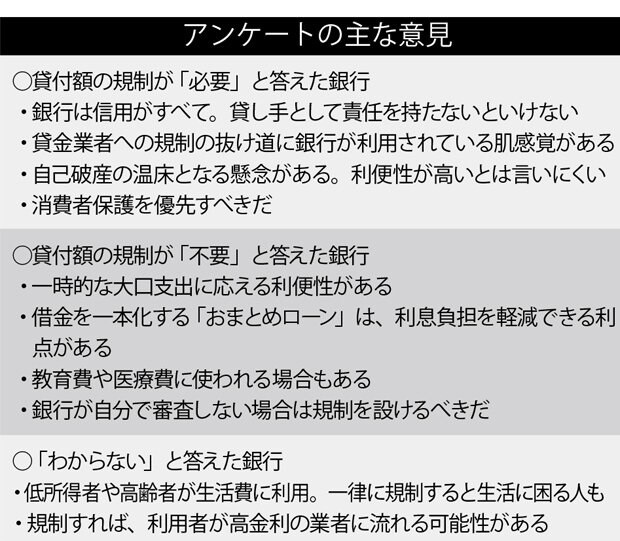

多重債務を抱える自殺者が相次ぐなどしたため、消費者金融を規制する貸金業法は2006年に改正された。総額で年収の3分の1までしか貸せない「総量規制」だ。テレビCMの本数や広告表現も、厳しい審査や承認が義務づけられる。

しかし、銀行は銀行法の規制下で、貸金業法が適用されない。いくらでも貸せるし、CMも好きなだけ流せる。

貸金業法の改正当時、銀行がカードローンで貸す相手はもっぱら口座を持つ顧客だった。それならば、お金の出入りを把握し、返済能力も見極められそうだ。

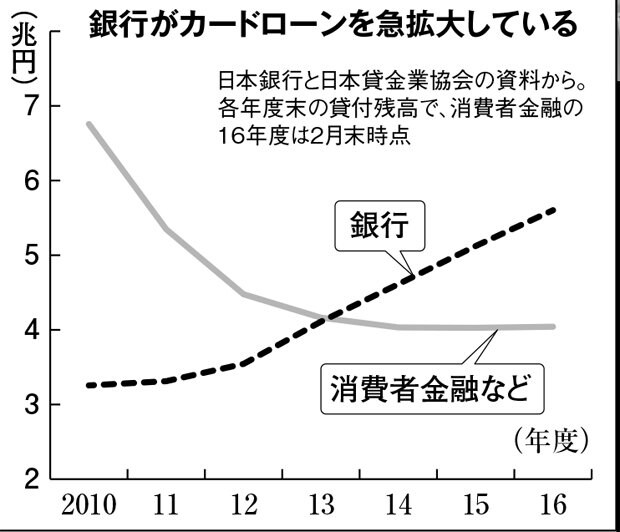

しかし、日本銀行による金融緩和策で、事情が変わった。歴史的な低金利が続き、銀行は通常の貸し出しでは収益を稼ぎにくく、厳しい経営環境にある。カードローンは高金利で収益性の高い「成長株」となり、銀行は「一見客」にも積極的に売り込みだした。

社会的な信用が高いため、銀行だと借りる側にも安心感が出る。銀行全体の貸出額は16年度末で5.6兆円と、5年間で一気に約1.7倍に増えた。消費者金融など貸金業者の約4兆円を大きく上回る。

その数字の裏で、いったい何が起きているのか。

「最初に借りたときは助かったなぁ、と心の底から思いましたよ。でも、借りるのはすごく簡単なのに、その後は返しても返しても返済が続く。いつまでも借金から抜け出せない。今ではバカだった、と思います」