新型コロナウイルスの勢いが衰えず、健康や家計の不安は高まるばかり。保険も同じように、加入しているもので備えは万全か、ムダなものに入っていないか、心配の種は尽きない。うつやストレスで働けない場合など、コロナ時代に頼りになる保険を紹介しよう。

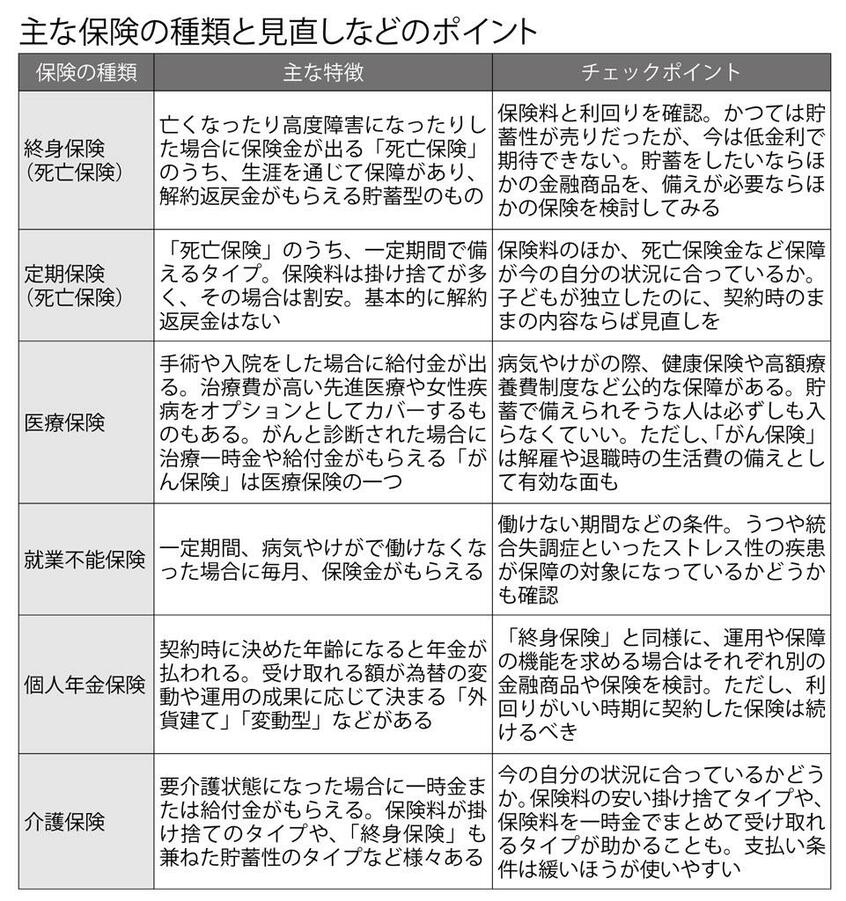

【見直してみよう!主な保険の特徴とチェックポイントはこちら】

* * *

「新型コロナウイルスの感染拡大後、医療保険についての相談が増えています」

保険に詳しいファイナンシャルプランナー(FP)の竹下さくらさんは話す。病気や健康への意識が高まり、“万が一の備え”として加入を検討する人が相次いでいるというのだ。

景気の落ち込みで仕事や収入に対する不安感も高まり、加入済みの保険を見直して出費を抑えたいと考える人も目立つ。

見直しにはいい機会だが、早合点は禁物だ。

「新型コロナに感染しても、国の『指定感染症』なので検査代や治療費は全額公費で賄われます。民間の医療保険も保険金の支払い対象ですが、コロナへの備えのためだけに慌てて入る必要はないでしょう」

保険は、毎月の保険料を払ったり、加入時にまとまったお金を用意したりしなければならない。中長期でみると数百万円や数千万円になる“買い物”だが、不確実なリスクへの備えであるだけに、保険料が適正かどうかを判断しにくい。

もともと、日本人は保険に入りすぎだという。生命保険文化センターが一昨年発表した調査によれば、1世帯当たりの年間保険料は平均38・2万円。それだけの額をため続ければ、わりとまとまった額になる。

保険に入れば、確かに安心感は得られるかもしれない。だが、保険料が家計を圧迫し、本当に必要な支出に回せなくなってしまっていたら、本末転倒だ。

では、本当に頼りになるのはどんな保険か。どんな点に注意して選べばよいだろう。

「保険で備えようとしているものが『自分で対応できるリスクかどうか』が、必要か不要かを見分けるポイントです」と指摘するのは、『保険払いすぎ見直しBOOK』(河出書房新社)などの著書があるFPの長尾義弘さんだ。