新型コロナに感染した際に保険金が給付される「コロナ特化型保険」が売れている。診療費・入院費は現状、公費負担となっているが、治療だけではない出費も心配だ。AERA 2020年12月14日号から。

* * *

11月28日、田村憲久厚生労働相が新型コロナウイルスの「指定感染症の期間」を「2022年1月末まで1年延長」「ウイルスの特性がはっきりわかるまでは続ける」と発言した。この発言は私たちに重要な意味を持つ。

一番の影響は、指定感染症の期間中はコロナにかかった際の診療費・入院費が公費負担となる点。軽症ならまだしも、重篤化すると抗ウイルス薬の服用や集中治療室での診療が行われる。その高額な診療費が公費負担となるのだ。

■2週間で1万件契約

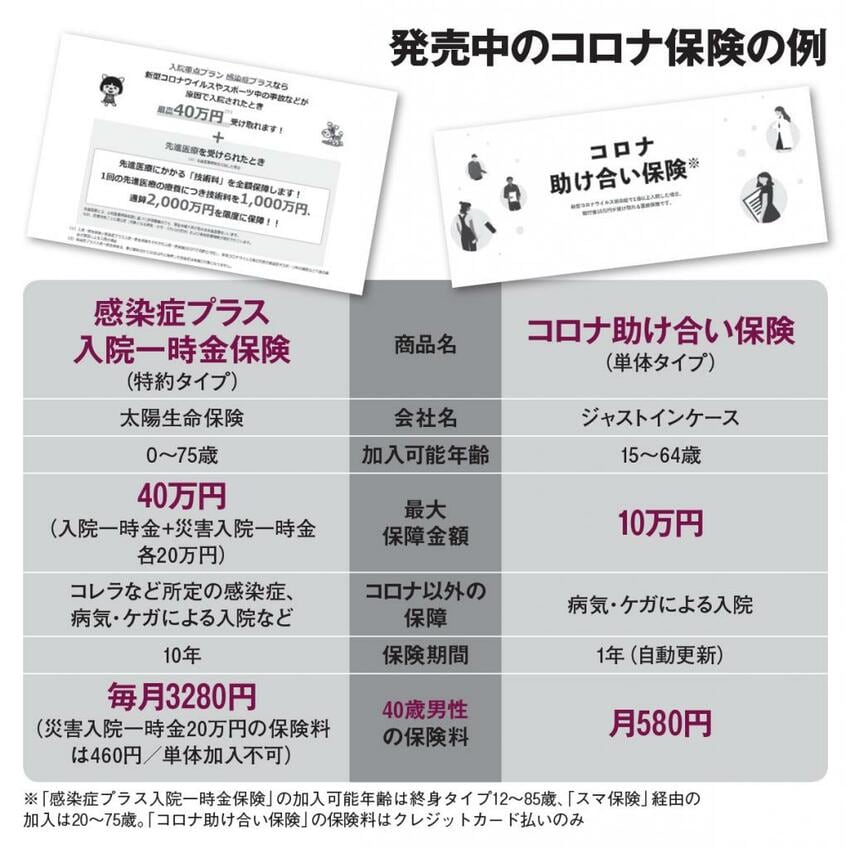

その一方で、コロナに特化した保険が売れている。9月1日に発売された太陽生命の「感染症プラス入院一時金保険」は大手生保としては初の“感染症特化型”保険だ。

「リリースから2週間後の9月13日時点で契約数が1万件を超え、11月27日時点で4万件を突破しました」(太陽生命広報部の山田陽美さん)

保険商品としては異例のヒットといっていい数字だろう。入院一時金保険に500円程度を上乗せすることで加入でき、40歳男性の場合、毎月3280円の支払いで最大40万円の保障が付帯されている。

コロナを前面に打ち出したシンプルな保険も今年5月に発売されており、加入者が増えている。ジャストインケースの「コロナ助け合い保険」だ。年齢・性別により毎月500~700円台の保険料で、コロナなどの病気やケガによる入院1回あたり10万円の給付金が下りる。

「加入者の約33%が、自分だけでなく、家族や友人の分も複数契約されています」(同社広報の寺尾なつみさん)

この保険は収益から必要経費を引いた金額すべてが医療従事者へ寄付される仕組みだ。

指定感染症の診療費が公費負担なら新たな保険に加入する必要はないようにも思える。ファイナンシャルプランナーの西原憲一さん(49)は言う。