「現役世代の家計では生命保険の保険料、教育費など、いわゆる固定費の支出が大きなウェートを占めがちです。そこで、固定費の中でムダなものを削るのが見直しの基本です」(藤川さん)

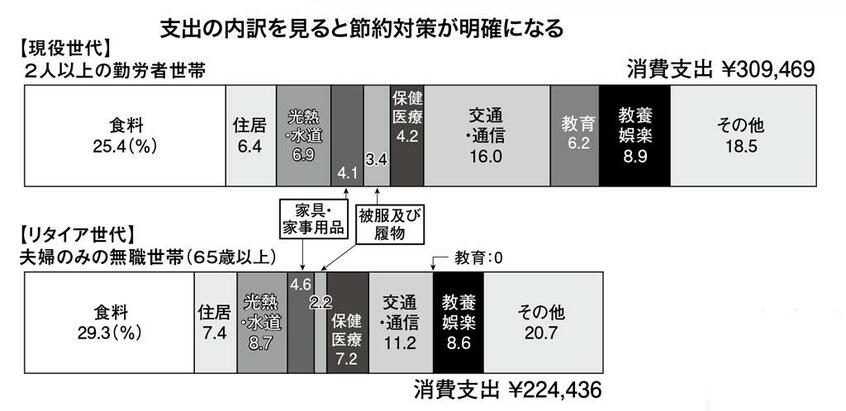

家計の支出は、固定費と変動費に大別できる。

固定費とは住居費や光熱費、保険料など、定期的に必ず発生する費用。変動費は食費や被服費のように毎月の支出額に違いが出てくるものだ。固定費のムダを省けば、その分だけ毎月の家計が着実になり、自然とお金がたまりやすくなる。その一部を投資に回して、インフレによる現金の目減りを抑えたい。ただ藤川さんが指摘するように、リタイア世代の場合はハードルが高くなる。

「すでに定年を迎えた世代の場合は、住宅ローンを完済していたり、子どもが独立していたりするケースが多いはず。削ることが可能な固定費はかなり限られてくるのが実情です」(同)

ではどうすればよいか。まずは無職世帯の消費支出約22万円の1割、月2万円を目標にしてみよう。ムダ削減で浮いた額を投資に振り分けるという考え方だ。年20万円以上確保できれば、後述する「つみたてNISA」の有効活用も見えてくる。

真っ先に削れる可能性があるのが通信費だ。現役世代に比べると消費支出に占める割合は低いが、ファイナンシャルプランナーで節約アドバイザーの丸山晴美さんは次のように提案する。

「スマートフォンが普及し、もはや固定電話はほとんど使用していない家庭が多いのではないでしょうか。振り込め詐欺の標的にされるのももっぱら固定電話です。防犯も兼ねて解約し、スマホだけにするのも一考です」

NTTドコモはahamo、auはpovo、ソフトバンクはLINEMOという名称の格安料金サービスを導入している。大手3社を利用する人なら、今までと同じ窓口でこれらの格安サービスへ乗り換えられる。

スマホを使っているなら、キャッシュレス決済を利用してみるのも有効だ。支払いに充当できるポイントがたまり、国がマイナンバーカード普及のために大盤振る舞いしているマイナポイントを使う際にも必要だ。