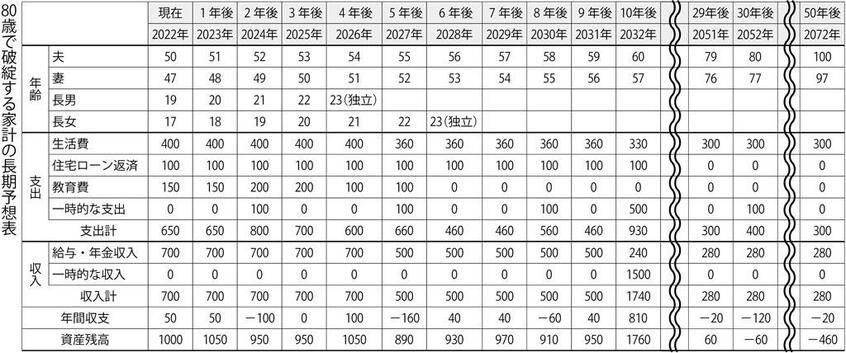

一方、支出は生活費が50歳代前半は年400万円で同後半は同360万円、60歳代前半は同330万円とダウンサイズしていき、年金生活に入ると同300万円に抑えるとする。問題の2人の子供の教育費が50歳代前半に年100万~200万円かかり、住宅ローンは年100万円で60歳で完済とする。また、60歳で500万円かけて自宅をリフォーム、生活の潤いのために3年に1回、海外旅行などの資金として「100万円」の一時支出もできるとしよう。

教育費がやや後ずれすることを除くと、何の変哲もない一般的な家計、いや収入面では平均よりやや高めのプチリッチな家計のように見える。ところがこれを「家計の長期予想表」(FPの世界では「キャッシュフロー表」と呼んでいる)に落とし込むと、80歳で資産残高がマイナスに転じてしまう。

家計破綻である。「家計の長期予想表」とは、将来の家計の収入と支出を予想し、それを続けていくと「資産残高」(資産の合計)がどう推移するかを見るものだ。資産残高がマイナスになれば「アウト」である。この世の中、そんな家計にお金を貸してくれる人は誰もいない。マイナスになることがわかれば、収入や支出を見直してマイナスにならないような家計を作っていく。「家計の長期予想表」は、そうした家計見直しをするためのツールだ。

話を破綻した先の家計に戻そう。プチリッチな家計でさえ80歳で破綻するのだから、ほかの家計は推して知るべしである。

「これからの世代は、自分の親世代などこれまでの世代と同じような老後生活を送ることはできないと思ったほうがいい。過去のロールモデルはまったく参考にならなくなりました」(先の長尾氏)

ここが、これからの老後資金の新しいところだ。現役時代の準備だけではすべてのお金を用意できない時代に入ったのだ。(本誌・首藤由之)

※週刊朝日 2022年1月28日号より抜粋