もっとも、これらの「注意点」はすべて事実で、繰り下げを検討する人なら当然、知っていなければならないことであることも間違いない。

「繰り下げを相談なさるお客さまには当然、説明する必要がありますし、これらを判断材料にして繰り下げするかしないかを決めてもらわなければなりません」(藤川さん)

だとすると、「損得論」が耳に残っている人が多い現実は変えようもなくなるが、先の澤木さんがこんな提案をする。

「とられるものばかりに目を向けるのではなく、増えたほうに注目するのはどうでしょうか。200万円の仕事と300万円の仕事を提示されて、200万円の仕事を選ぶ人はいないと思いますよ」

なるほど、発想を転換して、税金や社会保険料を支払った後の「手取り」を比べたらどうかというのだ。「手取り」は実際に生活に使える金額だから、それで暮らす老後の生活を思い描きやすい。

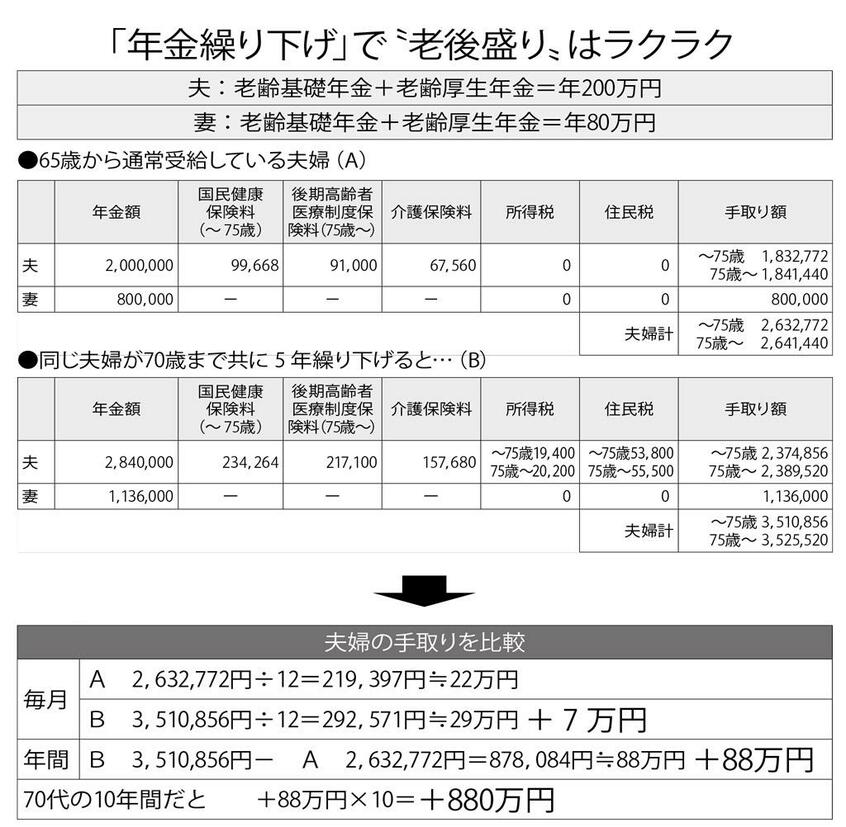

さっそく、イメージをつかむためにやってみよう。想定したのは、夫が年間年金額200万円、妻が同80万円の60代の夫婦Aである。夫婦の年金額は月額約23万円と厚生労働省の「モデル世帯」に近く、標準的と言える。それと、年金額は同じで、それを5年繰り下げて42%増額した70代の夫婦B(夫284万円、妻113.6万円)の「手取り」を比べるのである(本誌編集部がある東京都中央区在住と想定。後期高齢者医療制度保険料と介護保険料は夫婦合算して夫の年金額から差し引いた。税金は概算)。

■貯金取り崩さず月30万円の生活

税金と社会保険料の金額を見ると、確かに夫婦Bのほうがどれも負担が重い。夫婦Aは所得税・住民税は非課税で、国保(75歳以上は後期高齢者医療制度、以下同じ)・介護保険料も夫婦で年間10万円以内で済んでいるのに対し、夫婦Bは国保・介護保険料は共に夫婦Aの2倍以上、所得税・住民税もしっかり課税されている。

それなのに、である。年間の夫婦2人の手取りでは、夫婦Aが年間約263万~264万円であるのに対して夫婦Bは同約351万~352万円にもなる。年間で実に「88万円」、月単位だと「毎月約7万円超」も夫婦Bのほうが多く使えるのである。