損か得かの「損得論」で判断してしまい、生活の質にまで考えが及ばないというのだ。

近藤さんが言う「損得論」とは、これまで繰り下げがテーマになるとお金の専門家が挙げてきた「注意点」と重なる。いの一番に挙げられるのは「損益分岐点」をめぐる考え方である。

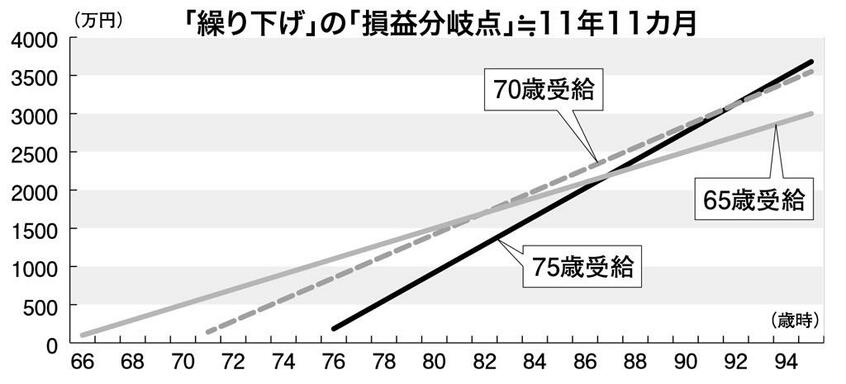

「損益分岐点」は、繰り下げをした人が普通に65歳からもらい始めた人に受給総額で追いつく時点を指す。70歳まで5年遅らせると損益分岐点は「81歳11カ月」で、75歳まで10年遅らせると「86歳11カ月」になる。

「損益」という言葉そのものが、すでに損か得かを示唆しているが、5年繰り下げを行った実践者で、企業のライフプランセミナーの講師として受講者に「繰り下げ」をすすめている澤木明さんによると、紹介のされ方が良くないのだという。

「損益分岐点を紹介する言葉がいただけません。決まって言われるのが、『それまでに死亡すれば損をする』『そこまで生きて初めて元が取れる』という解説です。受給総額で負けると損、という考え方が根底にあります」

同じく、「税金・社会保険料」をめぐる「注意点」も損得で語られることがほとんどだ。繰り下げで年金額が増えると当然、所得税や住民税が高くなり、医療(国民健康保険)と介護(介護保険)の保険料も上がる。5年繰り下げで年金額は42%増えても、「税や社会保険料の値上がりで思ったほど増えない」などと解説される。

■損益や税負担で判断は正しいか

ファイナンシャルプランナー(FP)の藤川太さんによると、近年は、さらに医療や介護の自己負担分を気にする人が増えているという。

「もともとは全員1割負担だったのが、所得状況しだいで『2割』『3割』が現れ、しかも今後、それが強化されそうな雲行きです。繰り下げで年金額を増額すると、この基準にひっかかって自己負担が増えてしまい、損をした気持ちになられる方がいらっしゃるんです」

元々、税金や社会保険料などは「とられる」イメージがあり、それらが高くなることはそもそも「悪いこと」とみなされがちだ。老後の収入の多くを占める年金で同じ事態が起こると、そうしたイメージが増幅されてしまうのか……。