10年ルールの件。「退職金が先・iDeCoは後(退職金受け取りの10年後)」はダメか?

「退職金が先の場合で、退職所得控除を2回ともフル活用したいときは『20年ルール(19年以内ルール)』です。仮に55歳でリタイアして勤務先から退職金を受け取り、iDeCoの受け取りを75歳にすればOK。現法ではiDeCoの繰り下げ受給が75歳までなので、このケースが最大公約数となります」

早期退職した上にiDeCoを75歳受け取り……厳しい。

もう一つ質問。60歳で退職金をもらい、65歳でiDeCoを受け取った場合、(既に退職金の際に退職所得控除を使っているから)iDeCoは退職所得控除が一切なしになる?

「必ずしもそうではありません。iDeCoの退職所得控除の計算期間から、勤務先で働いた重複年数分が削られます。たとえば勤続年数30年(30〜60歳)、iDeCo加入年数20年(45〜65歳)なら重複15年分が削られて『iDeCo加入5年分の退職所得控除』が適用されます」

このケースで仮に退職金1800万円・iDeCo600万円だとすると、税金は?

「簡易的な計算ですが、退職金1800万円に対し約23万円。iDeCo600万円に対し約15万円です。もしiDeCoにもフルで退職所得控除を適用できていたら15万円ではなく非課税です」

退職所得控除1回だけ

では退職金が少額でiDeCoのほうが多い場合、退職金に退職所得控除を使わずiDeCoでフルに使うことはできる?

「勤務先から求められる『退職所得の受給に関する申告書』の提出を拒めば、退職金への退職所得控除は適用されません。拒むと、退職金額面に対して20.42%の源泉徴収となります。ただ、勤務先からの退職金に退職所得控除を使わなかったからといって、未消化枠がiDeCoの退職所得控除枠にスライド&オンされるわけではありません。退職所得の受給に関する申告書を提出せずに20.42%の源泉徴収をされるのは、単なる税金の仮払いにすぎない(後日確定申告で精算可)からで、年末調整をしていない給与所得のようなもの。つまり退職所得控除の『温存』はできません」

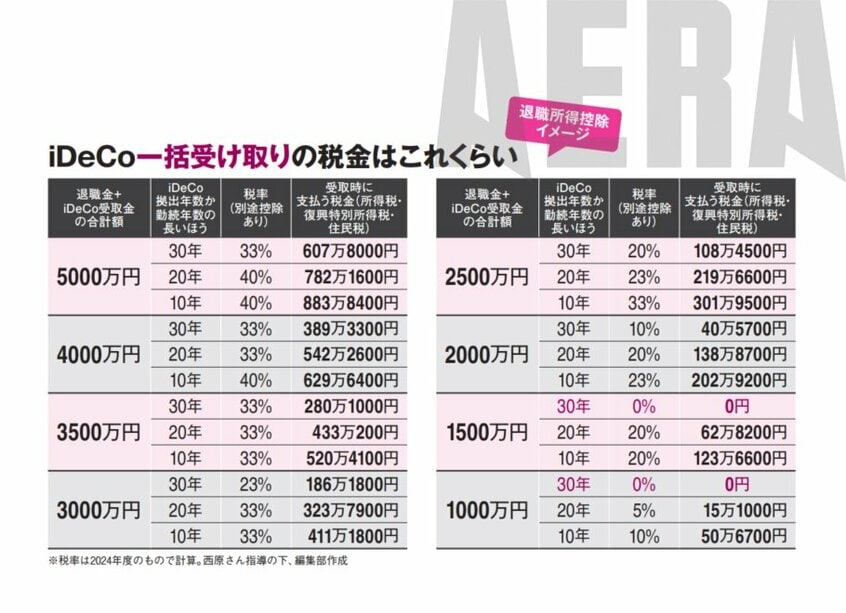

抜け道はなかった。ここは前向きに、現状把握といこう。iDeCoと退職金を同時に受け取ると税金はいかほどか、西原さん監修の下、試算した=上の表。退職金+iDeCoの受取金の合計額2千万円で勤続年数またはiDeCoの加入年数30年の場合、40万5700円。同20年なら138万8700円。同10年なら202万9200円。勤続年数またはiDeCoの加入年数が長いほど税金が安くなる。表には1千万円から5千万円までをまとめてある。