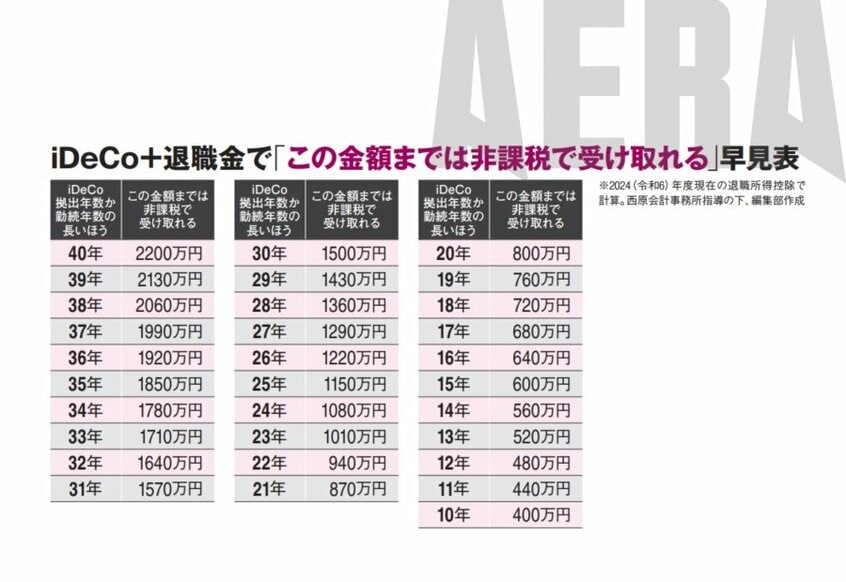

iDeCo+退職金でいくらまでなら非課税で受け取れるのかも試算した=下の表。年数40年の場合、2200万円までなら非課税。30年なら1500万円まで。表には10年から40年まで1年刻みで非課税で受け取れる金額を載せている。

所得控除はやっぱり得

さて、iDeCoはやらないほうがいいのか? 「毎月の掛け金が全額所得控除される」というメリットを考えると、完全に捨てるのも惜しい。年収600万円の人が毎月6万2千円を20年、運用した場合で比較してみよう。5%で回れば元本1488万円が2548万円になる。

iDeCoで退職所得控除を適用して受け取ると、税金は約228万円。拠出した金額(元本)に対する節税額は20年で約297万円。差し引き69万円の得だ。これが特定口座なら、利益1060万円から20.315%=約215万円の税金。ご存じの通り、新NISAならこの215万円が非課税となる。

「退職金の高い方などには不利な方向の出口となりましたが、iDeCoが有意義な制度であることに変わりはありません」

ところで、iDeCoの制度変更の概要が判明したことで、新たに申し込む人は増えたのだろうか。SBI証券デジタル営業部の大澤龍正さんに聞いた。SBI証券のiDeCoは約104万口座(24年12月現在/以下同)で主要ネット証券1位。

「12月下旬からの1カ月で、平時の2倍以上のお申し込みがありました。24年12月に事業主証明書の廃止(勤務先でのiDeCo関連書類作成が不要に)等があり、会社員や公務員の方がiDeCoを始めやすくなったことが要因と考えます」

iDeCo対象の運用商品は1金融機関あたり35本までと定められている。これが足かせとなり、金融機関側は新しい売れ筋インデックス投資信託を追加しづらい。今後、運用商品の見直しはあるのだろうか。

「今後、運用商品を入れ替えることも視野に、品揃えの検討やモニタリングを実施しています」

SBI証券のiDeCoの残高は1.8兆円。うち約1900億円が「定期預金」だ。定期預金でも掛け金の所得控除による節税効果はあるが、手数料分は目減りする。iDeCoの拠出中は原則毎月最低171円=年2052円の手数料が引かれるからだ。年2052円の行き先は国民年金基金連合会+信託銀行。この時代錯誤な手数料に関し、今回の税制改正大綱では何も触れられなかった。(経済ジャーナリスト・向井翔太、編集部・中島晶子)

※AERA 2025年2月24日号