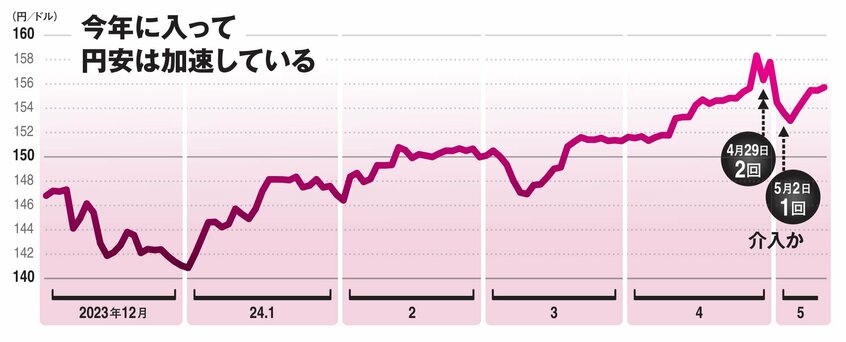

そもそも、政府・日銀が阻止しなければ、為替相場が円安方向へと動きがちなのはなぜか。為替市場に投じられている資金は、金利が低い通貨から高い通貨へと流れやすい。そのほうがより高い利息収入が得られるからだ。

日米金利差は縮まらず

米国の中央銀行に当たるFRB(連邦準備制度理事会)は過度なインフレの進行を抑えるため、2022年3月から23年7月まで利上げ(政策金利の引き上げ)を続けてきた。これに対し、日銀は今年3月にマイナス金利政策を解除したものの、さらなる利上げには動いておらず、依然としてゼロに近い金利水準となっている。

むやみに高金利を続けていると景気にとって冷や水となりうることから、近いうちに米国は利下げに踏み切ると予想されていた。だが、なかなかインフレが止まらないことから、利下げ観測は遠のいているのが実情だ。

こうして日米の金利差がなかなか縮まらないことから、円売り・ドル買いが活発化しやすい。武部さんは次のように予想する。

「日銀は早期の追加利上げに慎重な姿勢を示しているが、米国では次第にインフレの進行が鈍化しており、利下げに動く可能性も考えられます。8月末のジャクソンホール会議におけるパウエルFRB議長の発言次第では、流れに変化が生じるかもしれません」

ジャクソンホール会議は毎年同時期に開催され、為替相場に大きな影響を及ぼしうるイベントだ。ただ、利下げに踏み切っても、一気に日米金利差が縮小するわけではない。大きく円高方向に動くことも想定しがたい。(金融ジャーナリスト・大西洋平)

※AERA 2024年5月27日号より抜粋

[AERA最新号はこちら]