先の見えない時代、年収に関わらず、少なからず老後に不安を抱いている人が多いのでは。そこでプロの意見を聞くべく、家計再生コンサルタントで、ファイナンシャルプランナーの横山光昭さんに相談。今回はAERA編集部がネットを通じて募集した家計診断の希望者から、高収入のシングル女性のケースについて話を聞いた。

【図表で見る】年収880万円のシングル女性のケースの診断結果はこちら

* * *

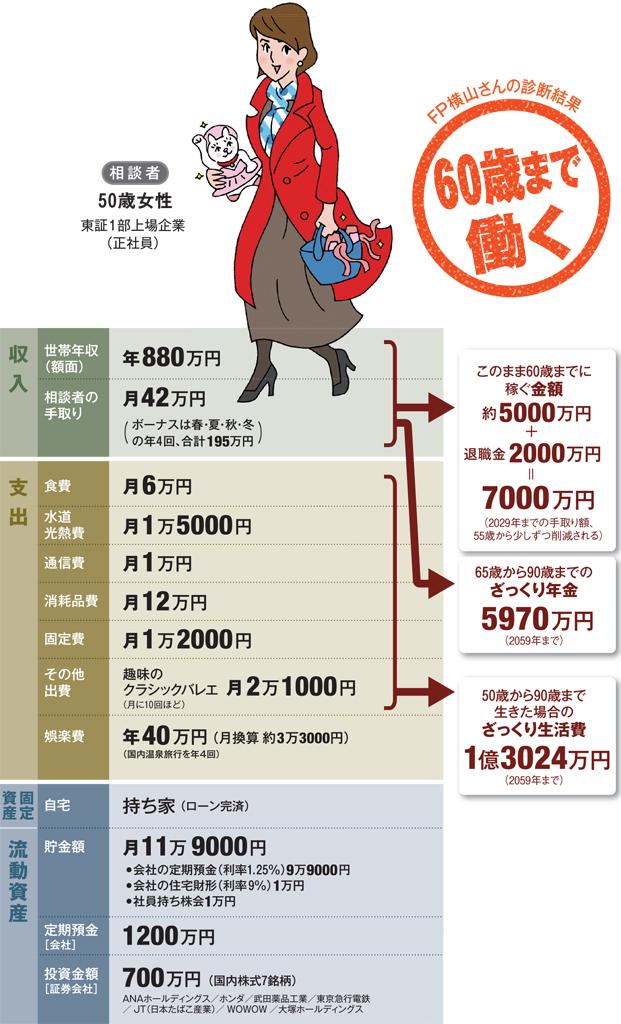

●1万5千円を財形か保険に 55歳で退職したい年収880万円のシングル女性

大手企業に勤める50歳のシングル女性は880万円もの年収を稼いでいる。人気エリアの東京都目黒区にマンションを購入し、ローンは完済した。

セレクトショップで選んだ仕立てのいい服。フェリージなど質の良い鞄や靴。月に10回前後、クラシックバレエに通っていることもあり、スラリとした体形の美人だ。四季ごとに楽しむ温泉旅行も、贅をつくした旅館に泊まる。誰もが憧れる、都会の働く女性のイメージそのものである。定年まで勤めて退職金を受け取れば、年金と合わせてゆとりの老後が待っているはず。ところが……。

「できれば55歳で早期リタイアをしたいんです」

恵まれた待遇で働いていてプライベートも充実。特に大きな問題はなさそうなのに、なぜ?

「勤務先では55歳以降に給料が下がっていくので、同じ仕事で収入が減るのなら、少し若いうちに自由になりたいなと思って……。現時点の貯蓄1200万円と2千万円の退職金に加え、リタイアの残り5年で貯金を増やすつもりです。今は高値と判断しているので様子見をしていますが、世田谷区、港区あたりの物件を新たに買って、現在住んでいる目黒区のマンションを賃貸に出すことも選択肢として考えています」

横山さんは、早期リタイアより60歳まで働いたほうがずっといい、とアドバイスした。

「55歳で退職すると、65歳の年金支給開始まで10年もあります。今まで通りの暮らしをするなら、生活費が月20万円として、10年で2400万円。貯金が寂しくなるはずです」(横山さん)